- وام های تصمیم فوری.

- کشف قیمت

- محدودیت درآمد ماهانه اداره پست به 9 روپیه برای افراد در بودجه اتحادیه 2023 افزایش یافته است

- نمودارها نشان می دهند که بیت کوین در حال آماده شدن برای شکست است

- یک کارگزار وام مسکن چه کاری انجام می دهد؟

- 7 استراتژی مفید در معاملات فارکس

- تجمع بیت کوین چیزی بیش از یک گزاف گویی است - صعودی کنید

- سوالات متداول

- فرمول تجزیه و تحلیل نقطه ای یکنواخت

- استراتژی های معاملات 20 روزه برای مبتدیان و متخصصان

آخرین مطالب

امکانات وب

فناوری در حال تغییر ساختار سیستم مالی و ماهیت پول است. دیجیتالی شدن و رشد سیستم عامل های فناوری می تواند منجر به "بازپرداخت" کارکردهای پول ، ظهور مناطق ارزی که فراتر از مرزهای ملی است ، و باعث آشفتگی در سیستم مالی بین المللی شود. بیایید ببینیم آینده پول چیست؟

در این مقاله:

"بسته بندی" کارکردهای پول

گسترش فن آوری های دیجیتال و ظهور سیستم عامل های دیجیتالی ارائه خدمات خود به ده ها و صدها میلیون کاربر به طور اساسی در حال تغییر ساختار سیستم های مالی و حتی ماهیت پول است. دیجیتالی شدن پول به خودی خود جدید نیست زیرا ، به عنوان مثال ، حساب های بانکی و پرداخت با کمک آنها از قبل به صورت الکترونیکی وجود دارد. اما ارزهای دیجیتالی جدید می توانند بسترهای نرم افزاری بزرگ فناوری را که از مرزهای ملی فراتر می رود ، زیربنای خود قرار دهد. ظهور چنین پولی می تواند ماهیت رقابت ارز ، معماری سیستم بین المللی پول و نقش پول صادر شده توسط ایالت ها را تغییر دهد. ما در مورد تغییر در ماهیت پول ، اشکال جدید آن و این واقعیت صحبت می کنیم که در میان پیامدهای این تغییرات ممکن است جدایی و تغییر مکان مجدد کارکردهای اصلی پول ، یک سیستم پرداخت "پلت فرم محور" ، دیجیتال "باشدماركوس بروننرمیر ، استاد دانشگاه پرینستون می گوید: دلار می گوید.

پول دیجیتال در حال حاضر در زمینه های متنوعی وجود دارد: WeChat و Alipay Digital Wallets در سیستم پرداخت چین مسلط شده اند. در آفریقا ، اپراتورهای تلفن همراه خدمات انتقال پول موفق مانند M-PESA را راه اندازی کرده اند. فیس بوک قصد دارد StableCoin خود را منتشر کند. سرانجام ، هزاران ارز رمزنگاری خصوصی در سالهای اخیر راه اندازی شده است ، لیست های Brunnermeier. اقتصاددان در مطالعه ای که با هارولد جیمز ، همکار در دانشگاه پرینستون و ژان پیر لاندو از علوم پو در پاریس انجام داد ، بر پیامدهای دیجیتالی کردن پول متمرکز شد. کنفرانس بانک برای شهرک های بین المللی (BIS).

دیجیتالی شدن ، که هزینه های مبادله ارز را به میزان قابل توجهی کاهش داده است ، می تواند منجر به جداسازی سه کارکرد اصلی در آینده پول شود - به عنوان یک واحد محاسبه ، به عنوان وسیله ای برای پرداخت و به عنوان ابزاری برای تجمع. هر ارز ملی امروز هر سه کارکرد را انجام می دهد. اما فرض کنید هزینه های مرتبط با انتقال از یک ارز دیجیتال به دیگری کوچک می شود. در این حالت ، نیازی به استفاده از همان ارز به عنوان وسیله ای برای پرداخت ، تجمع و به عنوان واحد محاسبه نیست. کاربر ممکن است به خوبی از یک ارز دیجیتال برای پس انداز و دیگری برای پرداخت استفاده کند. در نتیجه ، تخصص و تمایز ارزهای دیجیتال شدت می یابد: هرکدام می توانند یک عملکرد خاص را انجام دهند و با دیگران منحصراً به عنوان مثال وسیله ای برای محاسبه یا فقط به عنوان وسیله ای برای تجمع رقابت کنند.

دور شدن از محور بانک

فن آوری های دیجیتال در حال تغییر ساختار فعالیت های مالی و خدمات توسعه نرم افزار FinTech هستند: دیجیتالی شدن منجر به عزیمت از مدل سنتی بانک محور ، یعنی از یک مدل بانک محور ، جایی که تمام پرداخت ها از طریق یک بانک به یک بانک انجام می شودمدل پرداخت محور بر پرداخت از طریق سیستم عامل های دیجیتال متمرکز شده است.

اعتقاد بر این است که مزیت اطلاعات مربوط به مصرف کننده متعلق به خود مصرف کننده است. با این حال ، جمع آوری تعداد زیادی از داده ها در مورد مشتریان (نه تنها در مورد خریدهای آنها بلکه به عنوان مثال در مورد محتوای حساب های آنها در شبکه های اجتماعی) بر روی سیستم عامل ها منجر به "انتقال قدرت" می شود. مزیت اطلاعات به سیستم عامل هایی که به مصرف کنندگان خدمت می کنند داده می شود. در نتیجه ، شرکت بیمه ممکن است بیشتر از آنچه که انجام می دهد در مورد مشتری اطلاعاتی کسب کند. اگر او اتومبیل های قرمز را دوست داشته باشد ، هنگام خرید بیمه نامه باید حق بیمه بالاتری را بپردازد ، زیرا شرکت های بیمه داده های زیادی دارند که رانندگان اتومبیل های قرمز با تهاجمی تر رانندگی می کنند و تصادفات مکرر دارند.

لازم به یادآوری است که سیستم عامل ها نسبت به بانکهای مرکزی کنترل بیشتری بر پرداخت های دیجیتال دارند زیرا سیستم عامل ها اطلاعات بیشتری در مورد کاربران خود می دانند و برای ردیابی ، ایجاد انگیزه یا محدود کردن فعالیت کاربر مجهز هستند. به عنوان یک قاعده ، هزینه ورود به آن بسیار کم است ، که به جذب کاربران کمک می کند ، در حالی که ترک این سکو ممکن است بسیار گران باشد و به نوعی "دیوار برلین" برای کاربران تبدیل شود. به نوعی ، برخی از آنها یادآور هتل کالیفرنیا هستند که به راحتی می توانید از آن خارج شوید اما بسیار دشوار است.

انحصار اقتصاد: شرکت ها در مقابل ایالت ها

جمعیت این سیاره در حال رشد است ، وضعیت زیست محیطی بسیار مهم است و منابع در حال خشک شدن هستند - این گرفتگی می شود."جنگ از همه علیه همه" در چنین شرایطی طبیعی است و اقتصاد جهانی به استخوان مشاجره تبدیل می شود.

پول صادر شده توسط شرکت ها از نظر اندازه بودجه از کشورهای خارج از 30 نفر برتر قابل اطمینان تر خواهد بود. در نتیجه ادغام شرکتها ، یک شرکت بزرگ می تواند به انحصار اقتصاد تبدیل شود-البته بدون اصطکاک با کشورهایی که سیاست ضد انحصاری را دنبال می کنند.

یک رهبر قوی ممکن است در آینده پول در صحنه جهانی ظاهر شود. در نتیجه ، یکی از ارزهای موجود به یک ارز واحد تبدیل می شود. بسیاری از درگیری های نظامی باز لزوماً با این امر همراه نخواهد بود. در عوض ، در مورد جنگ اطلاعاتی با استفاده از آخرین فناوری ها و تحریم های مختلف است.

ظهور پول جهانی می تواند براساس انتقال به یورو در اتحادیه اروپا رخ دهد. اول ، پول قاره ای پدیدار می شود ، که در آینده به یک ارز واحد متحد می شود. به گفته وزیر اقتصاد برزیل ، پائولو گودز ، تا سال 2040 ، فقط پنج یا شش ارز در جهان وجود خواهد داشت.

ظهور پول جهان ایده جدیدی نیست. در مارس 2009 ، تیموتی گیتنر ، سپس دبیر خزانه داری ایالات متحده ، اجازه داد که وی برای مفهوم ارز جهانی باز باشد. جان کینز اقتصاددان افسانه ای نیز عذرخواهی برای یک ارز واحد جهانی بود.

"دلار سازی" دیجیتال

معمولاً هنگام صحبت از مناطق ارزی ، آنها به معنای مناطق جغرافیایی خاص هستند. در دنیای دیجیتال ، همه چیز متفاوت خواهد بود. این جایی است که مناطق ارز دیجیتال بوجود می آیند ، که در آن ارز مورد استفاده به یک کشور خاص یا منطقه جغرافیایی مرتبط نیست بلکه یک بستر دیجیتال خاص است. از آنجا که ارزهای دیجیتالی ذاتاً بین المللی هستند ، این امر مستلزم خطر "دلار سازی" دیجیتال (با قیاس با دلار سنتی) است. فقط در این حالت ، ارز ملی نه با دلار بلکه توسط برخی از ارزهای دیجیتال "خارجی" جایگزین می شود.

به عنوان مثال ، من چندین دوست از چین دارم که در ایالات متحده زندگی می کنند و وقتی آنها در یک رستوران محلی چینی غذا سفارش می دهند ، از طریق Alipay پرداخت می کنند. حتی اگر هم مشتری و هم صاحب رستوران در ایالات متحده واقع شده باشند و معامله در ایالات متحده انجام می شود ، پول از طریق سیستم پرداخت چینی پیش می رود.

در محیطی که افراد دیجیتالی به طور فزاینده ای جایگزین پرداخت نقدی شوند و غول های فنی تأثیر و قدرت بیشتری دارند ، سیستم مالی ممکن است به سمت سیستم عامل های دیجیتال تغییر کند. شدیدترین نتیجه می تواند این باشد که نمایندگان به جای واحد حسابداری بانک مرکزی شروع به ورود به قراردادها در یک واحد حسابداری خاص پلتفرم می کنند."دلار سازی" دیجیتال می تواند به این واقعیت منجر شود که ارز ملی به عنوان پول از کار خود متوقف می شود ، تنظیم کننده توانایی انجام سیاست های پولی را از دست می دهد و حاکمیت پولی این کشور تضعیف یا از دست می رود.

آسیب پذیرترین "دلار" دیجیتال:

- اقتصادهای کوچک ؛

- اقتصاد با یک بخش غیررسمی بزرگ ؛

- کشورهایی که سیستم نظارتی به اندازه کافی مؤثر دارند.

- کشورهایی که در آن هیچ سیستم ملی پرداخت الکترونیکی موفق وجود ندارد.

فساد و شفافیت

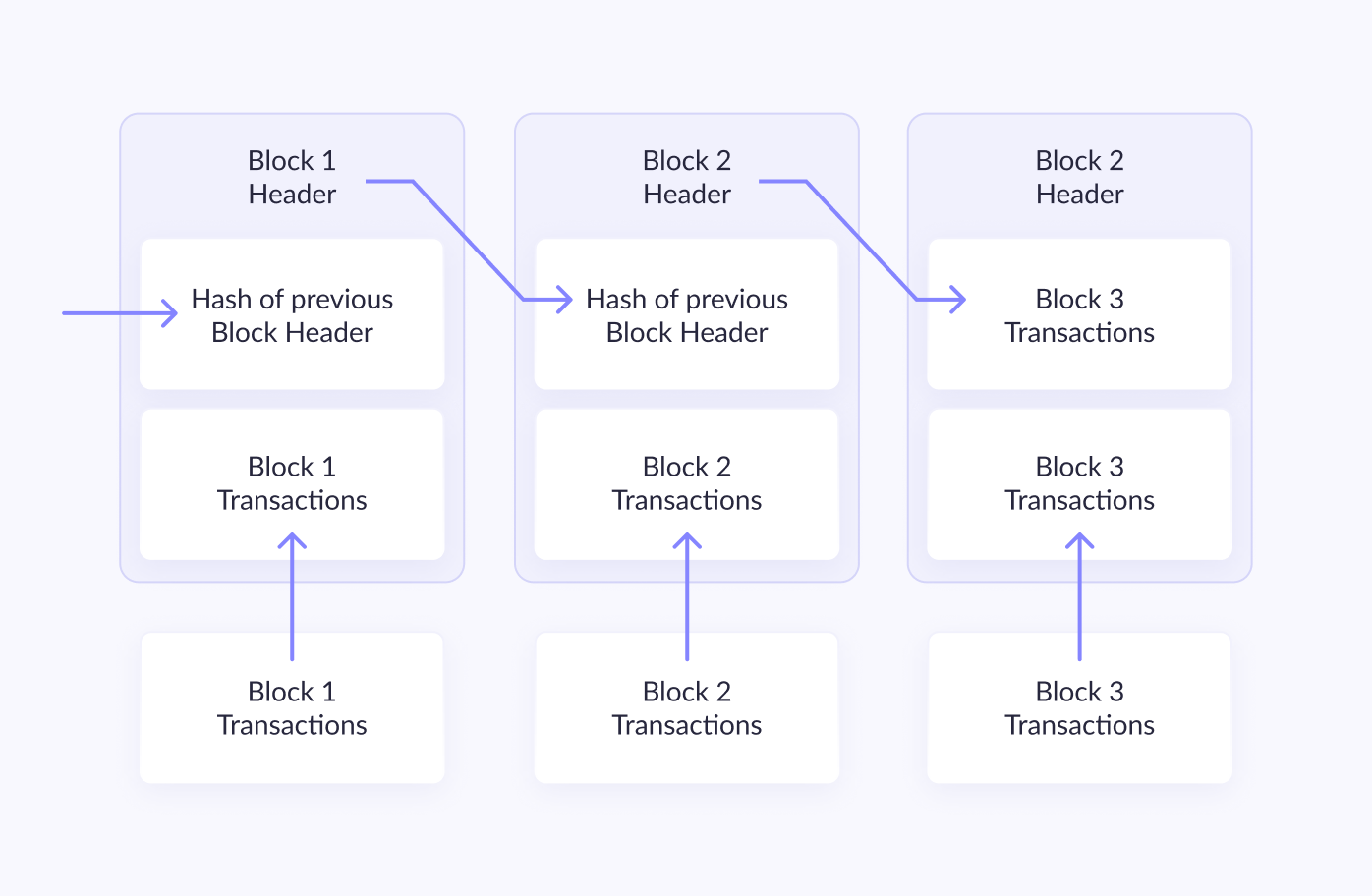

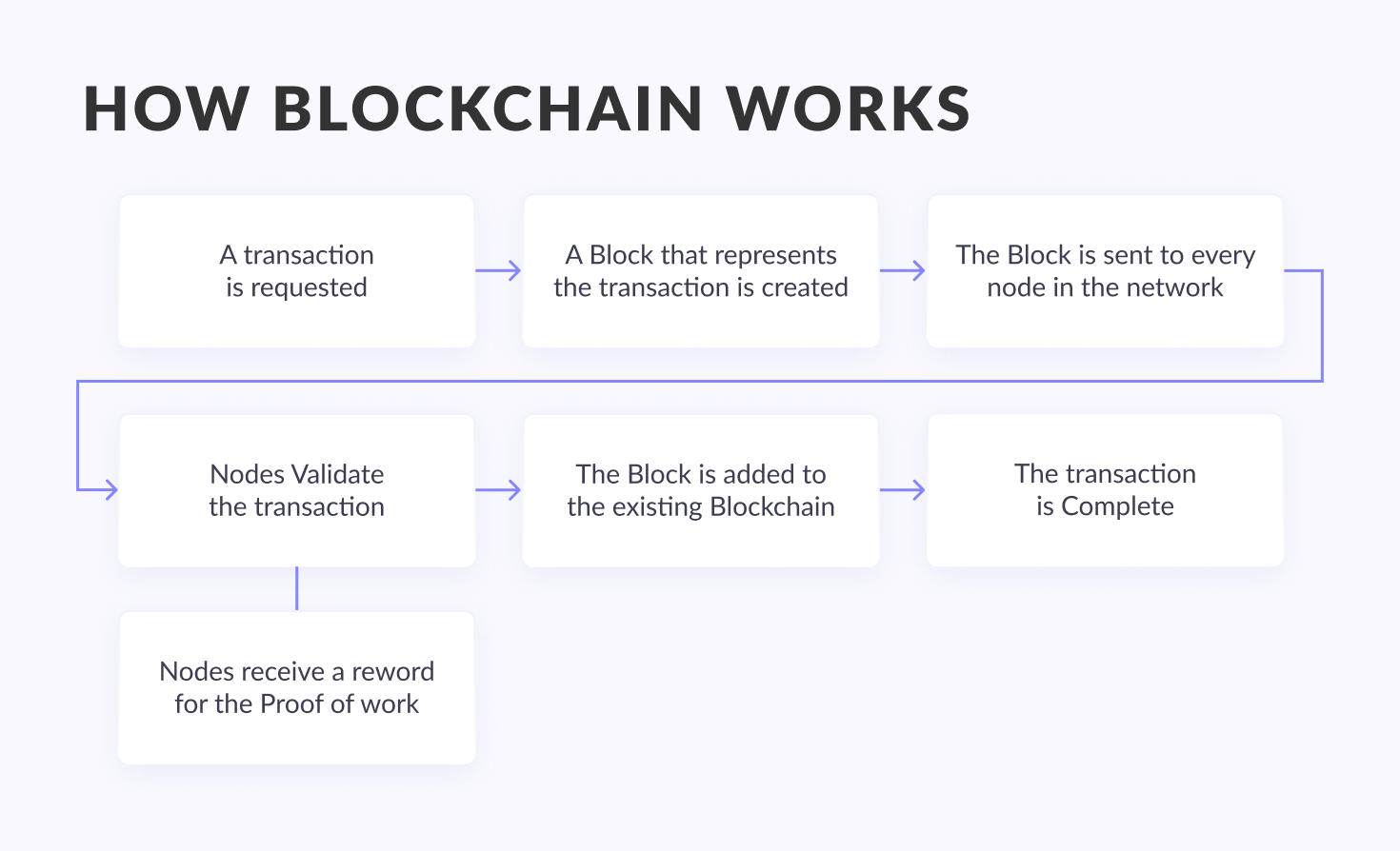

دنیای فناوری در بسیاری از جهات در حال توسعه است ، که همه آنها به اندازه واقعیت مجازی یا اتوپیلوت محبوب نیستند. یک نمونه از انقلاب IT آرام ، سیستم blockchain است که جوهر آن به نام خود منعکس می شود. ما در مورد یک بانک داده صحبت می کنیم ، که به شکل یک زنجیره ساده از بلوک ها ساخته شده است ، جایی که اطلاعات مربوط به معاملات انجام شده در هر مرحله ذخیره می شود و برای مشاهده همه شرکت کنندگان در دسترس است.

در یک مطالعه جدید توسط مجمع جهانی اقتصاد ، سیستم blockchain به عنوان محور ساختار مالی آینده شناخته شد. کارشناسان پیش بینی می کنند که چهار مورد از پنج بانک بزرگ از این فناوری به عنوان آزمایش در اوایل سال آینده استفاده می کنند.

اصل اصلی فناوری جدید ، جدایی بانک داده است. هیچ سرور مرکزی در جایی که ذخیره می شود وجود ندارد. این کشور همچنین فاقد یک مقام مرکزی است ، همانطور که ممکن است با ارز مانند بیت کوین انتظار داشته باشد. هر ایالت یا شرکتی آن را کنترل نمی کند. در عوض ، blockchain در چندین رایانه توزیع می شود و بر قابلیت اطمینان فن آوری های رمزگذاری متمرکز است.

در مورد بیت کوین، هر شرکت کننده یک کپی از بلاک چین دارد که تمام تراکنش ها را نیز ثبت می کند. در نسخه بلاک چین برای بانک ها و شرکت های بیمه، نقش مشارکت کنندگان در سیستم بیت کوین توسط موسسات مالی مختلف درگیر در گردش پول ایفا می شود. در عین حال، حقوق همه شرکت کنندگان و بانک ها برابر است: بلاک چین متعلق به هیچ کس نیست و در همان زمان متعلق به همه است. غیرمتمرکز کردن بانک داده برای محافظت از آن مهم است. تک تک کاربران قادر به هک کردن یا دستکاری آن به هیچ وجه نیستند. یکپارچگی بانک داده تنها در صورتی به خطر می افتد که هکری موفق شود حساب بیش از نیمی از شرکت کنندگان را هک کند.

یکی از نقاط قوت بلاک چین شفافیت است. این سیستم تحت کنترل دائمی به اصطلاح ماینرها است - شرکت کنندگانی که برنامه ها و تجهیزات محاسباتی آنها تمام تراکنش ها را بلوک به بلوک تأیید می کند و از صحت آنها اطمینان می یابد. اگر بلوک تایید شود، نتیجه در بلاک چین ثبت می شود و در این سیستم به یک آجر دیجیتال تبدیل می شود.

گره ها تراکنش را معتبر می کنند (نقطه 4 در تصویر، یک حرف از دست رفته است)

در عمل، استفاده از زنجیره بلوکی مانند بیت کوین هزینه بالایی ندارد: کاربر فقط به نرم افزار مناسب نیاز دارد. این نرم افزار یک جفت کلید رمزنگاری برای هر شرکت کننده ایجاد می کند که شامل کلیدهای خصوصی و عمومی است. کلید عمومی برای سایر شرکت کنندگان در دسترس است و کلید خصوصی پنهان می ماند.

استیبل کوین ها

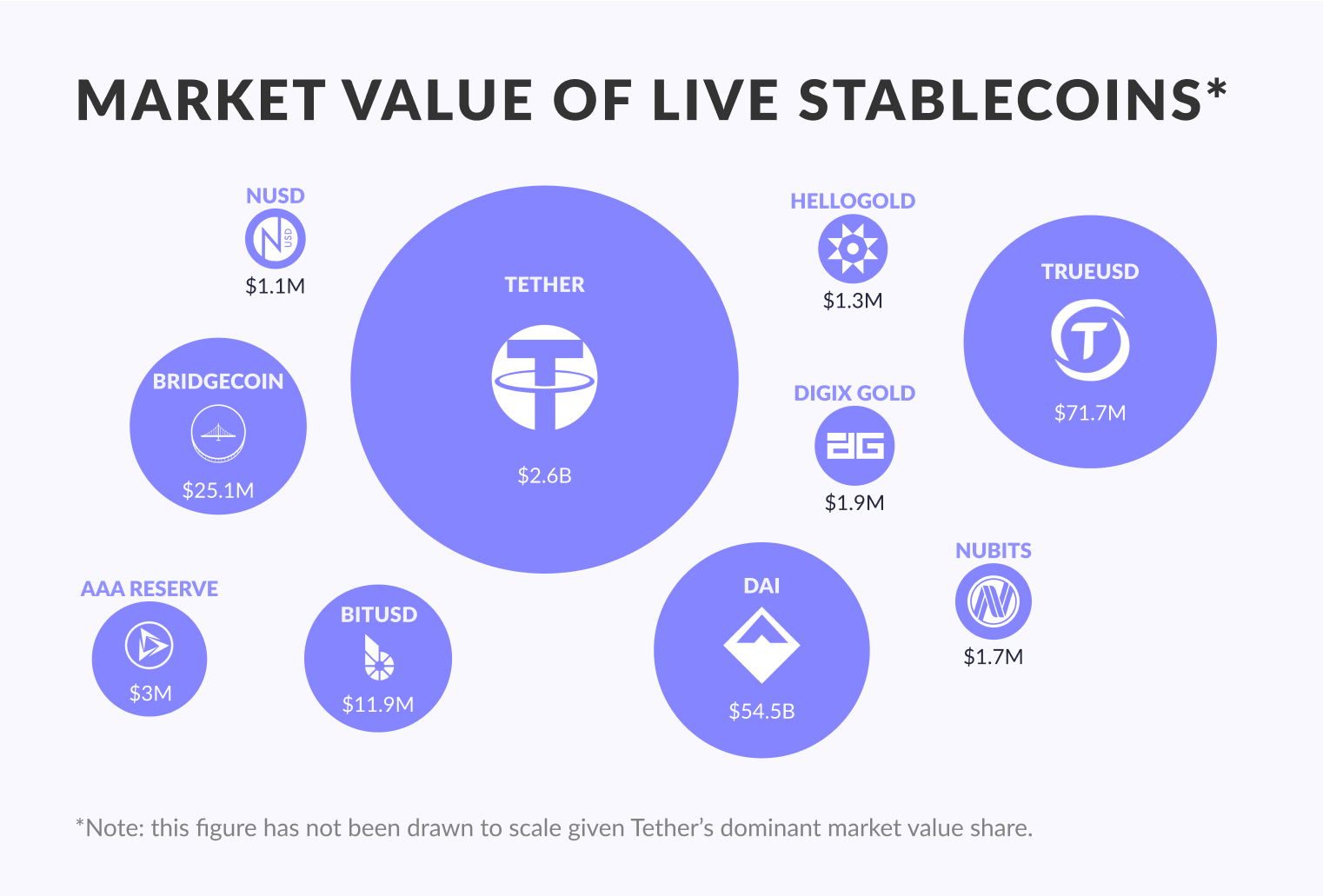

در پایان ماه سپتامبر، شرکت بلاک چین یک مطالعه بزرگ در مورد وضعیت دنیای استیبل کوین ها ارائه کرد - ارزهای دیجیتال که به دلیل گره خوردن به چیزی پایدار (عمدتا دلار) در معرض نوسان نیستند.

استیبل کوین ها در حال حاضر بخش مهمی از اکوسیستم دارایی های دیجیتال هستند، با ارزش کل بازار تقریباً 3 میلیارد دلار یا 1. 5٪ از ارزش کل بازار دارایی های کریپتو. استیبل کوین ها در بیش از 50 صرافی مختلف رمزنگاری شده و تتر در حداقل 46 صرافی فهرست شده است. 43 درصد از استیبل کوین های موجود امروزه در یک یا چند صرافی برتر معامله می شوند. اما در حالی که تتر رهبر مطلق این بخش است: 93٪ از کل ارزش بازار تمام استیبل کوین ها را به خود اختصاص می دهد، دومین ارز رمزنگاری شده فعالانه پس از بیت کوین است و گردش مالی روزانه 60٪ از گردش مالی معاملات بیت کوین است. تتر 98 تا 99 درصد از حجم معاملات تمام استیبل کوین ها را تشکیل می دهد.

علاوه بر اینکه قادر به حل مشکل نوسانات در بازار cryptocurrency است ، که از توده های گسترده می ترساند و از این طریق مانع توسعه کل صنعت می شود ، Stablecoins همچنین می تواند برای بزرگترین ارزهای رمزنگاری شده به عنوان یک رسانه جایگزین مبادله و فروشگاه ، رقابت ایجاد کند. بشراز آنجا که خود Stablecoins بر روی زیرساخت هایی که قبلاً توسط بیت کوین و اتر ایجاد شده اند ساخته شده اند ، چنین رقابت نقش مهمی نخواهد داشت. آنها باید به عنوان یک عنصر اساسی تلقی شوند که می تواند مزایای بزرگی را برای کل اکوسیستم دارایی دیجیتال به همراه آورد.

ارزهای دیجیتال بانک مرکزی

نگرش بانکهای مرکزی جهان به پول دیجیتال از رد این ایده به پروژه های آزمایشی یک ارز دیجیتال ملی (ارز دیجیتال بانک مرکزی ، CBDC) در چند سال گذشته رفته است.

اگر در سال 2017 ، از هر سه بانک مرکزی که توسط بانک برای شهرک های بین المللی مورد بررسی قرار گرفته است ، علاقه به مطالعه پتانسیل پول دیجیتال به یک درجه یا درجه دیگر نشان داد ، پس از آغاز سال 2020 ، کار روی CBDC - از مطالعهقبل از خلبان-80 ٪ یا چهار از هر پنج بانک مرکزی در کشورهایی که به طور جمعی سه چهارم از جمعیت جهان را تشکیل می دهند و 90 ٪ از اقتصاد جهانی نیز درگیر بودند.

تا اواسط سال 2020 ، حداقل شش کشور در حال آزمایش با ارزهای ملی دیجیتال از جمله چین ، کره جنوبی ، سوئد بودند که از اولین کسانی بود که این کار را آغاز کرد. در اوایل ماه اکتبر ، بانک مرکزی اروپا ، صادرکننده دومین ارز مهم در جهان ، مسئله احتمالی یک ارز دیجیتال ملی و آغاز آزمایشات با یورو دیجیتال را اعلام کرد. امکان صدور ارز دیجیتال توسط یک بانک مرکزی تأثیرگذار دیگر جهان - بانک انگلیس ، که قبلاً مقاله بحثی در مورد تحقیقات CBDC خود منتشر کرده بود ، مورد بحث قرار می گیرد. لول بریننارد ، عضو هیئت مدیره فدرال رزرو ، در ماه آگوست گفت: فدرال رزرو ایالات متحده در حال بررسی فناوری هایی برای فعال کردن پول نقد دیجیتال است. چندین بانک فدرال رزرو به همراه جامعه متخصص و علمی در این زمینه کار می کنند - به عنوان مثال ، بانک مرکزی فدرال رزرو بوستون با همکاری MIT و بانک مرکزی فدرال رزرو نیویورک با همکاری BIS.

در بیشتر موارد، تمرکز مورد توجه بانک های مرکزی CBDC های خرده فروشی است، یک آنالوگ دیجیتالی پول نقد. از 46 تنظیم کننده ای که در ماه فوریه بانکداری مرکزی را مورد بررسی قرار دادند، 70٪ گفتند که در حال مطالعه CBDC های خرده فروشی هستند - اگرچه تحقیقات قبلی روی ارزهای دیجیتال عمدتاً بر زیرساخت های تسویه حساب های بین بانکی متمرکز بود (نوار کناری را ببینید).

ارز دیجیتال

نه تنها درک مزایای دارایی های مجازی مهم است، بلکه دانستن اینکه چگونه می توانید از استفاده از ارز دیجیتال سود ببرید بسیار مهم است.

ابتدا می توان از آن برای پرداخت های ساده و انتقال وجه استفاده کرد. انتقال بانکی معمولاً با مشکلات متعددی همراه است و فرآیند نسبتاً طولانی و پرهزینه ای است (به ویژه انتقال بین المللی). علاوه بر این، بانک ها به عنوان اپراتور تراکنش ها با اختیارات گسترده، تا مسدود کردن وجوه در حساب مشتریان عمل می کنند. نقل و انتقالات ارزهای دیجیتال به دلیل تمرکززدایی از چنین مضراتی عاری است.

در مرحله دوم، می توانید برای افزایش دارایی های خود، روی ارزهای دیجیتال سرمایه گذاری کنید. در این مورد، توصیه می شود یک استراتژی سرمایه گذاری را انتخاب کنید و یک سبد از چندین ارز دیجیتال بی ثبات جمع آوری کنید.

بنابراین، هنگامی که؟

خنده دار است که امروزه موسسات مالی جهان به چاپ پول در حجم بی سابقه (به تمام معنا) ادامه می دهند. در عین حال، نمایندگان بانک های جهانی می گویند که تا ده سال آینده شاهد دنیایی کاملاً بدون نقد خواهیم بود. همه گیری ویروس کرونا انگیزه ای برای این امر ایجاد کرد که توسعه فناوری ها را در تمام زمینه های زندگی بشر از جمله مالی سرعت بخشید. حدود 70 درصد از بانک های مرکزی در سراسر جهان در حال بررسی انتشار ارز دیجیتال خود هستند.

یکی از مزیت های اصلی دنیای شگفت انگیز غیرنقدی، مشارکت تقریباً همه مردم روی کره زمین در سیستم مالی جهانی است. حتی در ایالات متحده امروز، حدود 5 درصد از خانوارها از خدمات بانکی استفاده نمی کنند. و طبق گزارش بانک جهانی، حدود 1. 7 میلیارد بزرگسال در سراسر جهان حساب بانکی ندارند. به لطف فناوری، آستانه ورود تقریباً صفر خواهد بود.

اسوار پراساد، استاد اقتصاد در دانشگاه کرنل، در کتاب خود با عنوان آینده پول: انقلاب دیجیتال چگونه ارزها و امور مالی را تغییر می دهد، توضیح می دهد که پول نقد به دلایل بسیاری محکوم به ناپدید شدن است. نکته اصلی این است که آنها کاملاً از مفید بودن خود گذشته اند. در دنیای مدرن، آنها مشکلات را حل نمی کنند، بلکه آنها را ایجاد می کنند:

- آنها باید ذخیره شوند؛

- تبادل ضروری است؛

- گزارش جداگانه مورد نیاز است.

- نیاز به حذف اسکناس های تقلبی وجود دارد.

- آنها را می توان به صورت فیزیکی به سرقت برد.

در عین حال ، اصلی اصلی و قانونی استفاده از پول نقد در سال 2021 به این شکل به نظر می رسد: در مواجهه با کمبود کل کروناویروس چیزهای مادی ، به شما امکان می دهد وزن دلپذیر چیزی را در دست خود احساس کنید. اما در سال 2021 ، این دیگر کافی نیست که معنی دار بماند.

به جای نتیجه گیری

در آینده پول ، سیستم پولی باید نقش دولت و بانک ها و نقش شرکت های بزرگ فناوری را در نظر بگیرد. داده های بزرگ سیستم عامل های دیجیتال یک مزیت بزرگ است ، اما می تواند توسط بانک ها نیز مورد استفاده قرار گیرد و خود شرکت های فناوری تبدیل شود.

دولت باید حاکمیت پولی را حفظ کند ، که برای مدیریت اقتصاد بسیار مهم است. این امر نیاز به تنظیم مؤثر شرکت های فناوری دارد ، اما در عین حال ، راه حل می تواند صدور ارزهای دیجیتال ملی (ارزهای دیجیتال بانک مرکزی ، CBDC) توسط بانکهای مرکزی باشد.

تعامل بین CBDC و سیستم عامل های دیجیتالی بزرگ ضروری خواهد بود. در صورت عدم استفاده از سیستم عامل های محبوب ، CBDC ممکن است به اندازه کافی برای عموم مردم جذاب نباشد ، و در عین حال ، افراد تمایل بیشتری به استفاده از مواردی دارند که می توان از CBDC برای حل و فصل استفاده کرد.

مدرسه فارکس معامله گر ایرانی...

ما را در سایت مدرسه فارکس معامله گر ایرانی دنبال می کنید

برچسب :

نویسنده : صالح پور مهروز

بازدید : 52