- وام های تصمیم فوری.

- کشف قیمت

- محدودیت درآمد ماهانه اداره پست به 9 روپیه برای افراد در بودجه اتحادیه 2023 افزایش یافته است

- نمودارها نشان می دهند که بیت کوین در حال آماده شدن برای شکست است

- یک کارگزار وام مسکن چه کاری انجام می دهد؟

- 7 استراتژی مفید در معاملات فارکس

- تجمع بیت کوین چیزی بیش از یک گزاف گویی است - صعودی کنید

- سوالات متداول

- فرمول تجزیه و تحلیل نقطه ای یکنواخت

- استراتژی های معاملات 20 روزه برای مبتدیان و متخصصان

آخرین مطالب

امکانات وب

پس از شنیدن داستانهای سرمایه گذاران موفق ، الهام گرفتن و پرش به ساختن یک نمونه کارها سرمایه گذاری از ابتدا آسان است.

با این حال ، برای بسیاری ، سرمایه گذاری در بورس اوراق بهادار می تواند در ابتدا چیزی جز الهام بخش باشد.

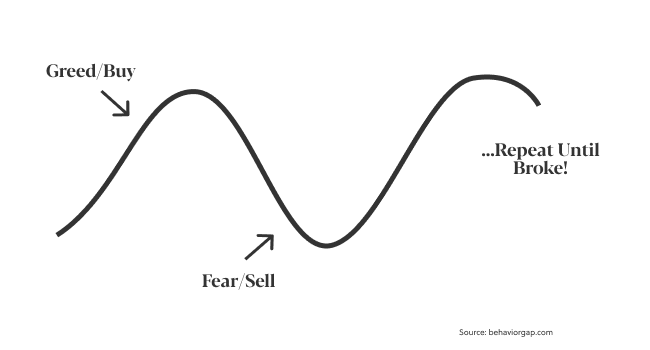

آیا این سناریو به نظرتان آشنا می رسد؟

- با ورود به بازار ، شما سهام یک شرکت جذاب را خریداری می کنید.

- فرو می ریزدکاهش 5 ٪

- مضطرب ، شما به سرعت می فروشید و از بازار خارج می شوید.

- این تظاهرات می کند - و شما از صعود از دست می دهید. سپس تصمیم به توبیخ کنید.

سرمایه گذاران خرده فروشی جدید به دلیل عوامل متعدد ، تمایل دارند این الگوی غم انگیز-که به عنوان چرخه ترس سبز شناخته می شود-تکرار کنند. متداول ترین آنها عدم نظم و انضباط و استراتژی بلند مدت است.

در نتیجه ، بسیاری احساس می کنند که رشد ثروت از طریق بازار سهام کار نمی کند.

این نمی تواند دورتر از حقیقت باشد. موانع اصلی در رویکرد نهفته است.

ایجاد یک سبد سرمایه گذاری قوی که متنوع است ، برای کسانی که برنامه بلند مدت دارند به جای مواردی که سعی در پیش بینی نوسانات کوتاه مدت دارند ، بهترین کار را می کند. در واقع ، این قمار است که حتی متخصصان مالی نیز اغلب از دست می دهند.

نوعی "ذن" وجود دارد که هنر سرمایه گذاری به آن نیاز دارد ، که کارشناسان مدت ها قبل از تولد وارن بافت موعظه می کنند.

پل ساموئلسون ، یک اقتصاددان آمریکایی به طور گسترده "پدر اقتصاد مدرن" را در نظر گرفت ، شاید بهترین آن را بیان کند:

"سرمایه گذاری باید بیشتر شبیه تماشای رنگ خشک یا تماشای چمن باشد."

با توجه به این فلسفه ، ما رویکرد خود را برای ساختن یک سبد سرمایه گذاری از ابتدا با شما در میان می گذاریم که به بهترین وجه شما را برای سودآوری تنظیم می کند.

در این راهنما ، مباحث زیر و رویکرد ما در ساخت نمونه کارها را پوشش خواهیم داد. می توانید از این فهرست مطالب برای مرور و پرش از بخش های کل راهنما استفاده کنید.

راهنمای نهایی: ساختن یک سبد سرمایه گذاری از ابتدا

مراحل 1-4: ارزیابی شما ، به عنوان یک سرمایه گذار

مراحل 5-8: ارزیابی بازار

- افق زمانی خود را اندازه بگیرید

- تحمل ریسک خود را ارزیابی کنید

- نوع سرمایه گذار خود را کشف کنید

- رویکرد سرمایه گذاری را انتخاب کنید

- ETF های مناسب و صندوق های شاخص منفعلانه مدیریت شده را پیدا کنید

- مشخص کنید کدام کلاس دارایی های سرمایه گذاری برای شما مناسب است

- برای هر سطح از ریسک دارایی ها را بر اساس کلاس دارایی اختصاص دهید

- برای بهینه سازی مداوم نمونه کارها خود را مجدداً متعادل کنید

[به راهنمایی حرفه ای نیاز دارید؟Sarwa یک مشاور Robo است که می تواند هنگام ساختن یک سبد سرمایه گذاری از ابتدا به شما کمک کند. پلتفرم ما به شما کمک می کند تا با دردسر صفر در بازارهای بین المللی سرمایه گذاری کنید. ما یک نمونه کارها را توصیه می کنیم که متناسب با مشخصات و تحمل ریسک شما باشد و از تمام جزئیات مراقبت کنید.]

حالا چطور آن کار را انجام بدهیم؟

[به دنبال ساختن یک سبد سرمایه گذاری هستید اما نمی دانید از کجا شروع کنید؟SARWA مشاوره مالی حرفه ای ارائه می دهد که سرمایه گذاری را با استفاده از فناوری هوشمند آسان و مقرون به صرفه می کند. یک تماس رایگان با یک مشاور ثروت برنامه ریزی کنید که می تواند به اهداف سرمایه گذاری شما در مسیریابی کمک کند.]

1. ابتدا افق زمانی خود را بر اساس سن ، زمان بازنشستگی و هزینه کردن اهداف اندازه گیری کنید

اولین قدم برای ایجاد یک سبد سرمایه گذاری موفق ، درک افق زمانی شماست. با محاسبه این امر ، ما قادر خواهیم بود برای سایر عوامل مهم سرمایه گذاری ، یک پایه پایه را بسازیم.

به عبارت ساده تر ، افق زمانی دوره زمانی است که انتظار دارید قبل از اینکه بخواهید پول نقد داشته باشید سرمایه گذاری کنید.

برای تعریف افق زمانی خود ، ما این سه عامل را در نظر می گیریم:

- سن شما: در لحظه ساخت سبد سرمایه گذاری خود چند ساله هستید؟

- سالهای بازنشستگی: بازنشستگی چقدر یا نزدیک هستید؟

- مهمترین خرید شما در آینده نزدیک: انتظار دارید که در آینده نزدیک مبلغ قابل توجهی را خرج کنید؟به عنوان مثال نیاز نقدینگی شما چیست؟

این سه عامل می توانند به تعریف افق زمانی شما کمک کنند ، که به نوبه خود بر نحوه تحمل ریسک شما تأثیر می گذارد ، همانطور که در زیر مشاهده خواهید کرد.

2. تحمل ریسک خود را ارزیابی کنید

قبل از انتخاب اولین سهام خود برای خرید ، درک این نکته مهم است که دارایی های مختلف سطح ریسک متفاوتی دارند. نحوه انتخاب کدام سطح یا ریسک به تحمل ریسک شخصی شما بستگی دارد.

در اصل ، هرچه سطح ریسک یک دارایی بیشتر باشد ، احتمال اینکه سرمایه گذاری خود را در آن دارایی از دست بدهید ، بیشتر می شود.

ما دارایی های سرمایه گذاری را در طیف کم خطر تا پرخطر طبقه بندی می کنیم.

دارایی های کم خطر اوراق قرضه دولتی ، اوراق بهادار شرکت ، گواهی سپرده ها و حساب های پس انداز است. این سرمایه گذاری ها به اوراق بهادار با درآمد ثابت نیز گفته می شود. هنگامی که در این دارایی ها سرمایه گذاری می کنید ، احتمال کمتری وجود دارد که سرمایه خود را از دست بدهید.

به طور کلی ، اوراق قرضه دولتی کمترین خطر را از این سرمایه گذاری ها محسوب می شود زیرا از قدرت مالی یک دولت حمایت می شود. هنگامی که ما یک اوراق قرضه را از دولت خریداری می کنیم ، معمولاً اطمینان بالایی وجود دارد که آنها بازپرداخت می کنند.(البته این بستگی به این دارد که دولت. اوراق بهادار خزانه داری ایالات متحده کمترین خطر را در نظر گرفته است.)

سرمایه گذاری های پرخطر می تواند شامل سهام شرکت های شرکت ، صندوق های متقابل و REIT ها باشد. در اینجا ، شما می توانید سرمایه خود را از دست دهید زیرا قیمت دارایی های زیرین تمایل به بی ثبات تر بودن دارد. اگرچه تمام این دارایی ها به عنوان پرخطر واجد شرایط هستند ، اما سهام شرکت از همه خطرناک ترین است.

بدون ریسک ، بدون پاداش

اگرچه دارایی های کم خطر می توانند سرمایه شما را حفظ کنند ، اما بازده کمتری در سرمایه گذاری دارند. در همین حال ، دارایی های پرخطر می توانند بازده بالاتری ایجاد کنند (درآمد بیشتری به شما کسب می کنند).

برای تعیین میزان دارایی های پرخطر که باید در نمونه کارها خود داشته باشید ، باید تحمل ریسک شما را بفهمیم.

در اصل ، تحمل ریسک این است که فرد مایل به سرمایه گذاری در دارایی های پرخطر به عنوان درصدی از کل دارایی خود است.

برای درک بهتر تحمل ریسک ، می توانیم آن را از دو طریق رعایت کنیم:

- تحمل ریسک عینی

- تحمل ریسک ذهنی

تحمل ریسک عینی ، سطح ریسکی است که می توانید به دلیل شرایط مالی بی نظیر و افق زمانی خود در نظر بگیرید. به عنوان مثال ، هنگامی که پنج سال برای بازنشستگی دارید ، تحمل ریسک شما احتمالاً پایین تر از یک کودک 25 ساله است. علاوه بر این ، اگر انتظار دارید طی پنج سال آینده هزینه تحصیلات دانشگاهی فرزند خود را بپردازید ، احتمالاً تحمل ریسک شما نیز بسیار پایین تر از یک فرد مجرد خواهد بود.

با این حال ، سایر عوامل عاطفی و روانی تحمل ریسک را تعیین می کنند.

تحمل ریسک ذهنی برای توصیف مستعد طبیعی خطر استفاده می شود. یعنی کسانی که ذاتاً نسبت به دیگران که ریسک طبیعی هستند از ریسک خودداری می کنند.

این بدان معنی است که سطح تحمل ریسک ما به اندازه مرحله فعلی زندگی ما می تواند با شخصیت و نگرش ما شکل بگیرد.

3. نوع سرمایه گذار خود را کشف کنید: R از محافظه کارانه تا پرخاشگرانه.

ما می توانیم بر اساس سطح تحمل ریسک آنها ، اوراق بهادار سرمایه گذار را به سه دسته اصلی طبقه بندی کنیم:

- محافظه کار: سرمایه گذاران محافظه کار تمایل دارند بخش بیشتری از سرمایه خود را در دارایی های کم باز ، کم خطر (LRLR) و بخش کمتری در دارایی های پرخطر و پرخطر (HRHR) تخصیص دهند.

- متعادل: سرمایه گذاران نسبتاً تهاجمی احتمالاً بین دارایی HRHR و دارایی های LRLR تخصیص 50:50 (یا 60:40) را حفظ می کنند.

- رشد (تهاجمی): سرمایه گذاران پرخاشگر یا رشد ریسک دهنده هستند. آنها بخش بزرگی از سرمایه خود را در دارایی های HRHR و بخش کمتری (حدود 15 ٪) در دارایی های LRLR دارند.

[توجه: SARWA 6 پرتفوی معمولی ، از جمله "بسیار محافظه کار" ، "محافظه کار متوسط" و "رشد متوسط" را ارائه می دهد. علاوه بر این ، هر نمونه کارها برای تحقق اهداف خاص دارنده حساب سفارشی می شوند.]

فقط پس از شناسایی سطح تحمل ریسک خود و چه نوع سرمایه گذار می توانید استراتژی مورد نیاز برای دستیابی به اهداف سرمایه گذاری خود را شناسایی کنید.

سطح تحمل ریسک و نوع سرمایه گذار ما به طور مستقیم بر اهداف سرمایه گذاری ما تأثیر می گذارد.

به عنوان مثال ، هدف اصلی یک سرمایه گذار محافظه کار حفظ سرمایه است. گرچه سرمایه گذار محافظه کار می خواهد رشد کند ، اما حرکت اصلی تمایل به محافظت از سرمایه گذاری خود در برابر استهلاک است.

سرمایه گذار متعادل به دنبال رشد متوسط است. این شخصی است که به اندازه سرمایه گذار محافظه کار به حفظ سرمایه نگران نیست. به همین ترتیب ، او به اندازه سرمایه گذار تهاجمی نگران رشد نیست.

سرمایه گذار تهاجمی پس از بازده های بزرگ با هزینه های احتمالاً بالاتر است. این شخص در چند دارایی LRLR پایین برای حفظ برخی از سرمایه ها سرمایه گذاری می کند ، فرماندهی وی تمایل به دستیابی به نرخ رشد بالایی است.

هنگامی که سطح تحمل خود را بدانید ، می توانید زمان و استراتژی لازم برای دستیابی به اهداف سرمایه گذاری خود را تشریح کنید.

4- رویکرد سرمایه گذاری را انتخاب کنید

هنگامی که تصمیم گرفتید که چه مقدار از هر کلاس دارایی را که می خواهید در آن سرمایه گذاری کنید ، انتخاب کنید ، مرحله بعدی انتخاب سهام خاص دارایی هایی است که در هر یک از آنها وجود دارد.

در این مرحله ، بسیاری از سرمایه گذاران جدید تصمیم می گیرند با انتخاب سهام و اوراق بهادار یا سرمایه گذاری در صندوق های متقابل مدیریت شده ، هر کلاس دارایی را تشکیل دهند.

این سرمایه گذاری فعال نامیده می شود و مشکلات مختلفی در این استراتژی وجود دارد.

در نهایت ، این رویکرد انتخابی و انتخابی ، بسیاری از سرمایه گذاران جدید را ناکام می کند و آنها را با ناراحتی از کسانی که یک استراتژی بلند مدت با نظم و انضباط تر را انتخاب کرده اند ، جدا می کند.

حقایق غم انگیز در مورد سرمایه گذاری فعال

هنگام انتخاب نحوه انتخاب سرمایه گذاری برای نمونه کارها ، واقعیت زیر را در نظر بگیرید:

- افرادی که سهام انفرادی را انتخاب می کنند به ندرت بازار را مورد ضرب و شتم قرار می دهند

ضرب و شتم بازار اصطلاحی است که توصیف بازده بالاتر از یک شاخص مانند S& P 500 است. افرادی که سهام فردی را انتخاب می کنند معتقدند که می توانند از بازار بهتر عمل کنند و بازده بالاتری کسب کنند.

با این حال ، این اغلب اینگونه نیست.

به گفته تاد Tressider ، رئیس گروه مالی Synergos ، "همه شواهد از این واقعیت ناامیدکننده حمایت می کنند که سرمایه گذاران عادی به طور کلی در بازار کار می کنند. تا زمانی که آنها سعی کنند "بازار را مورد ضرب و شتم" قرار دهند ، آنها واقعاً تحت تأثیر قرار نمی گیرند. "

- در دراز مدت وجوه به طور فعال مدیریت شده است

وجوه با مدیریت فعال به طور فزاینده ای نشان داده اند که آنها نمی توانند بازار را شکست دهند. در واقع ، به مدت نه سال متوالی ، بودجه با مدیریت فعال شاخص S& P 500 را دنبال کرده است.

این وجوه پول زیادی را صرف استخدام تحلیلگران مالی و صنعت می کند که به امید ضرب و شتم بازار و استفاده از نوسانات کوتاه مدت در قیمت ها ، تجزیه و تحلیل های کمی بی پایان را انجام می دهند.

با وجود سرمایه گذاری های عظیم ، آنها هنوز هم نتوانند بازده بالاتری نسبت به شاخص های مدیریت شده منفعل داشته باشند.

- سرمایه گذاری فعال منوط به یک رویکرد کوتاه مدت است

هنگامی که سهام های فردی را مستقیماً خریداری می کنید ، ریسکی وجود دارد که با یک رویکرد کوتاه مدت به سرمایه گذاری نزدیک می شوید.

شما در پاسخ به نوسانات کوتاه مدت در بازار سهام را خریداری یا فروش خواهید کرد که متأسفانه اغلب منجر به ضرر مالی قابل توجهی می شود.

این نقل قول بوفه Waffen (یکی از مورد علاقه نویسنده ها) ، وضعیت را به بهترین وجه خلاصه می کند:

"تماس با کسی که به طور فعال در بازار معامله می کند ، یک سرمایه گذار مانند تماس با کسی است که بارها و بارها در یک شب درگیر می شود ، عاشقانه است."

- داده ها حاکی از آن است که سرمایه گذاری منفعل راهی است که باید انجام شود

حتی اگر نتوانیم آینده را پیش بینی کنیم ، درسهایی وجود دارد که می توانیم از گذشته بگیریم.

مطالعه "ذهن" توسط Moingstar به "بازگشت سرمایه گذاران" و امور مالی رفتاری پرداخت. آنها بازده صندوق را با استفاده از محاسبه دارایی دارایی یک صندوق محاسبه کردند. آنچه این مطالعه نشان داد این است که طی یک دوره 10 ساله پایان سال 2017 (از جمله تصادف 2008 که در آن بازارهای سهام 50 ٪ از اوج خود کاهش یافته است) متوسط سرمایه گذاران صندوق کمبود بودجه آنها را تحت تأثیر قرار دادند. در یک نمونه از یک صندوق واقعی ، خود صندوق در طی آن دوره 3. 9 ٪ بازگشت در حالی که سرمایه گذارا ن-15. 4 ٪ از بازده سالانه را تجربه کردند!

یک سرمایه گذار خرده فروشی فعال تجارت خوبی ندارد. اثربخشی تجارت فعال در بهترین حالت بحث برانگیز است. از لحاظ تئوریکی ، برای انجام این کار خوب ، شما باید "بیشتر از بازار بدانید". تحقیقات دانشگاهی در این باره حرفهای زیادی برای گفتن دارد. سرمایه گذاران خرده فروشی از چند طریق بد تجارت می کنند:

- به طور معمول بیش از حد تجارت کنید و هزینه های قابل توجهی در معاملات را جمع کنید.

- سهام آنها از آنچه که خریداری می کنند بهتر است - از آن به عنوان "اثر تمایل" یاد می شود

- آنها همچنین بر اساس اخبار بی نظیر تجارت می کنند

انتخاب سهام بهترین عملکرد تقریباً غیرممکن است. معاملات اشتباه و متعدد به عملکرد نمونه کارها شما آسیب می رساند و سرمایه گذاران در واقع 1. 5 برابر بیشتر از فروش سهام خود به فروش سهام برنده خود می پردازند.

تفاوت اساسی بین تنوع و گمانه زنی ها وجود دارد. مزایا و اهمیت تنوع ، یافته ای است که در محافل دانشگاهی مورد توافق قرار می گیرد: این ارزش را به سرمایه گذاران می افزاید. سرمایه گذاری منفعل ریشه در طولانی مدت استراتژی سرمایه گذاری مناسب متنوع دارد.

5- ETF های مناسب و وجوه مدیریت شده را پیدا کنید که قرار گرفتن در معرض کم هزینه

به جای تجارت فعال سهام فردی ، روی صندوق های شاخص تمرکز کنید و از یک رویکرد سرمایه گذاری منفعل استفاده کنید.

صندوق های مبادله ای مبادله (ETFS) صندوق های شاخص هستند که حاوی سبد اوراق بهادار (سهام ، اوراق بهادار ، REIT) هستند و عملکرد یک شاخص اساسی را ردیابی می کنند.

ETF ها مانند صندوق های متقابل هستند ، اما در بورس اوراق بهادار معامله می شوند. هدف ETF مطابقت با عملکرد شاخص بازار مانند S& P 500 است.

صندوق های شاخص منفعلانه مدیریت عملکرد یک شاخص بازار را ردیابی می کند. تفاوت اصلی بین ETF ها و صندوق های شاخص منفعلانه مدیریت شده در این است که اولی همیشه در بورس کالا معامله می شود.

[آیا می خواهید در مورد تفاوت ها و مزایای ETF ها بیشتر بدانید؟این مقاله در مورد "چرا سرمایه گذاری در ETFS".]

از دارایی های با بازده بالا ، پرخطر گرفته تا دارایی های با بازده بالا و کم خطر

از ابتدا ، سهام ، صندوق های متقابل و REIT ها را به عنوان دارایی HRHR طبقه بندی کرده ایم.

با این حال ، سهام ، صندوق های متقابل و REIT ها فقط تحت سرمایه گذاری فعال (خرید سهام جداگانه ، خرید وجوه فعال مدیریت شده) فقط HRHR هستند.

در نظر گرفته شده از یک رویکرد سرمایه گذاری منفعل ، ETFS و صندوق های شاخص منفعلانه مدیریت شده با دارایی سهام ، صندوق های متقابل و REIT ها امروزه به عنوان دارایی های کم خطر و کم خطر دیده می شوند-اگر برای طولانی مدت نگهداری شوند.

با تمرکز بر روی بلند مدت ، استفاده از رویکرد دست و پا و متنوع کردن نمونه کارها ، ETF ها و وجوه مدیریت شده منفعلانه می توانند خطر بازار سهام را به طرز چشمگیری کاهش دهند.

در اینجا یک روش جدید برای فکر کردن در مورد کلاسهای دارایی سرمایه گذاری که قبلاً در بالا توضیح داده ایم وجود دارد:

- دارایی های بالا ، دارایی پرخطر: سهام ، صندوق های متقابل و REIT های خریداری شده توسط سرمایه گذاران انفرادی یا صندوق های متقابل به طور فعال مدیریت می شوند.

- دارایی های کم باز و کم خطر: اوراق بهادار با درآمد ثابت مانند اوراق قرضه دولتی و اوراق بهادار شرکت.

- دارایی های با بازده بالا و کم خطر: سهام، صندوق های سرمایه گذاری مشترک، و REIT که به عنوان صندوق های قابل معامله در بورس (ETF) و صندوق های شاخص مدیریت منفعلانه خریداری شده و در بلندمدت نگهداری می شوند.

درک بازده این ETF ها با ارزیابی بازده مورد انتظار، ریسک و همبستگی این دارایی ها مهم است. در حالت ایده آل، این شامل استفاده از تکنیک های آماری است.

هنگامی که طبقات دارایی شما را با رویکرد تخصیص و سرمایه گذاری تعریف کردیم، این زمانی است که سبد سرمایه گذاری شروع می شود.

به یاد داشته باشید، دستیابی به تنوع بیشتر مهم است، بنابراین انتخاب چندین ETF یا وجوه مدیریت منفعلانه که به درستی همبستگی دارند، منجر به یک استراتژی برتر (با بازده بالا، کم ریسک) می شود.

به خاطر داشته باشید که صندوق های ETF و وجوه دارای مدیریت منفعلانه سهام ایالات متحده، سهام بازارهای نوظهور، سهام بازار توسعه یافته، اوراق قرضه ایالات متحده، اوراق قرضه جهانی، REIT و موارد دیگر وجود دارد. در واقع، صنعت ETF به نوآوری های خود ادامه می دهد.

6. مشخص کنید کدام دسته از دارایی های سرمایه گذاری برای شما مناسب هستند

در حالی که سه نوع سرمایه گذار متفاوت است، آنها معمولاً در دو نوع دارایی در درجات مختلف سرمایه گذاری می کنند: دارایی های HRHR (برای رشد) و دارایی های LRLR (برای حفظ سرمایه).

[توجه: نوع سومی از دارایی نیز وجود دارد که بازدهی بلندمدت و بلندمدت با ریسک نسبتاً کمتر ایجاد می کند. در ادامه در ادامه بیشتر به آن خواهیم پرداخت.]

گام بعدی در ایجاد یک سبد سرمایه گذاری از ابتدا، انتخاب طبقات دارایی است که دسته دارایی های HRHR و دسته دارایی های LRLR را تشکیل می دهند.

دارایی های پر بازده و پرخطر

دارایی هایی که معمولاً به این دسته تعلق دارند عبارتند از:

- سهام ایالات متحده: اینها سهام شرکت ها در ایالات متحده هستند.

- سهام بازار توسعه یافته: سهام بازار توسعه یافته سهام شرکت هایی در کشورهای بسیار صنعتی و جهانی مانند ژاپن، بریتانیا، آلمان و غیره است.

- سهام بازارهای نوظهور: سهام شرکت هایی در کشورهایی مانند چین، هند و برزیل با پتانسیل بالا در اقتصاد در حال توسعه و رشد هستند.

- REIT ها: سهام شرکت هایی هستند که دارای املاک و مستغلات درآمدزا هستند یا از آنها حمایت مالی می کنند. این یک راه میانه بین سرمایه گذاری در سهام و سرمایه گذاری در املاک و مستغلات، و یک راه محبوب برای ادامه سرمایه گذاری در ملک در حین ورود به بازار است.

دارایی های کم بازده و کم خطر

دارایی هایی که معمولاً به این دسته تعلق دارند عبارتند از:

- اوراق قرضه ایالات متحده: این اوراق قرضه خزانه داری و شرکتی دولت و شرکت های ایالات متحده است

- اوراق قرضه جهانی: این اوراق قرضه خزانه داری و شرکتی در دولت ها و شرکت های خارج از ایالات متحده است.

- سایر اوراق بهادار با درآمد ثابت: این می تواند شامل سرمایه گذاری در گواهینامه های سپرده ها و حساب های پس انداز باشد.

7. هلدینگ ها را بر اساس کلاس دارایی اختصاص دهید

انجام این "بهینه" یک تمرین فنی است که تحقیقات برنده جایزه نوبل از نظریه مدرن نمونه کارها را گسترش و مدرن می کند. علاوه بر آن ، نوع سرمایه گذار بر این محاسبه تأثیر می گذارد. مرحله بعدی انتخاب فرمول تخصیص دارایی است که سرمایه شما را به کلاسهای دارایی مناسب تقسیم می کند. برای نمونه:

- سرمایه گذاران محافظه کار تمایل دارند درصد بالاتری در دارایی های LRLR (مثلاً 60-70 ٪) و بخش کمتری در دارایی های HRHR (مثلاً 30 ٪ -40 ٪) داشته باشند.

- سرمایه گذاران متعادل به سمت تخصیص 50:50 یا 60 ٪ در دارایی HRHR و 40 ٪ در دارایی های LRHR حرکت می کنند.

- سرمایه گذاران رشد تمایل دارند که در دارایی های HRHR 70 ٪ صعودی داشته باشند و در سرمایه گذاران LRLR 30 ٪ نزولی داشته باشند.

بسته به اهداف تحمل ریسک و اهداف سرمایه گذاری ، باید یک فرمول تخصیص دارایی را انتخاب کنید که برای شما مفید باشد.

اهمیت متنوع سازی دارایی های شما

تنوع یک استراتژی سرمایه گذاری است که هدف آن کاهش خطرات و به حداکثر رساندن بازده است. این کار با محدود کردن قرار گرفتن در معرض هر کلاس دارایی خاص با گسترش سرمایه خود در کل کلاس های دارایی انجام می شود.

هدف از تنوع ، جلوگیری از قرار دادن تمام تخم مرغ در یک سبد است. با قرار دادن سرمایه خود در بسیاری از کلاس ها و صنایع دارایی های مختلف ، هرگونه رکود را که ممکن است برای یک دارایی خاص رخ دهد ، کاهش می دهید.

چگونه سرمایه گذاری های خود را متنوع می کنید؟

- تنوع توسط صنعت: به جای سرمایه گذاری در سهام (یا اوراق قرضه) شرکت ها در یک صنعت ، می توانید در صنایع مختلف سرمایه گذاری کنید. به این ترتیب ، هنگامی که یک صنعت تحت تأثیر قرار می گیرد ، بر کل نمونه کارها شما تأثیر نمی گذارد

- تنوع توسط جغرافیا: هنگامی که سرمایه گذاری های خود را در کشورهای مختلف متنوع می کنید ، عملکرد اقتصاد یک کشور بر کل نمونه کارها تأثیر نمی گذارد.

- تنوع با سرمایه: شما می توانید در ترکیبی از شرکت های تعریف شده با اندازه آنها سرمایه گذاری کنید. آنها توسط کلاه های کوچک ، کلاه میانه و دارایی های بزرگ طبقه بندی می شوند. این امر به شما این امکان را می دهد تا از رشد زیاد شرکتهای کوچک کلاه و امنیت شرکتهای بزرگ کلاه لذت ببرید.

پس از تصمیم گیری در مورد کدام یک از کلاس های دارایی که باید در آن سرمایه گذاری کنید ، مهم است که تعیین کنید که چقدر می توانید بر اساس داده ها و آمارهای تاریخی اختصاص دهید. هنگام انجام این کار ، ما از خود سؤالاتی مانند اینها می پرسیم:

چه مقدار از سرمایه شما باید به سهام ایالات متحده ، سهام در حال ظهور بازار یا در حال توسعه سهام بازار اختصاص یابد؟

در هر یک از این بازارها ، چه مقدار باید به شرکت های کوچک ، میانه کلاه و شرکت های بزرگ اختصاص داده شود؟

چقدر باید به اوراق قرضه ایالات متحده و/یا اوراق جهانی اختصاص یابد؟

همچنین انجام این کار به درستی مهم است.

با این حال ، تنوع مناسب نیاز به در نظر گرفتن عوامل پیچیده مختلف در یک رویکرد و ردیابی یکپارچه دارد:

- بهترین ترکیبات بازپرداخت ریسک موجود در بازارهای مالی: شما این کار را با استفاده از اصول اقتصاد مالی مدرن به همراه آمار و بهینه سازی ریاضی انجام می دهید تا مشخص کنید کدام اوراق بهادار بهترین ترکیب را ارائه می دهد.

- ظرفیت ریسک شما: این تابعی از سطح طبیعی تحمل ریسک ، نیازهای نقدینگی کوتاه مدت و میان مدت و افق سرمایه گذاری شما است ، همانطور که در بالا ذکر شد.

این عوامل پیچیده بیشمار به همین دلیل است که توصیه می شود با یک متخصص مالی صحبت کنید.

هنگامی که ما هر یک از کلاس های دارایی را با ETF و صندوق های مدیریت منفعلانه تشکیل دادیم ، اکنون طرح یک نمونه کارها سرمایه گذاری را داریم.

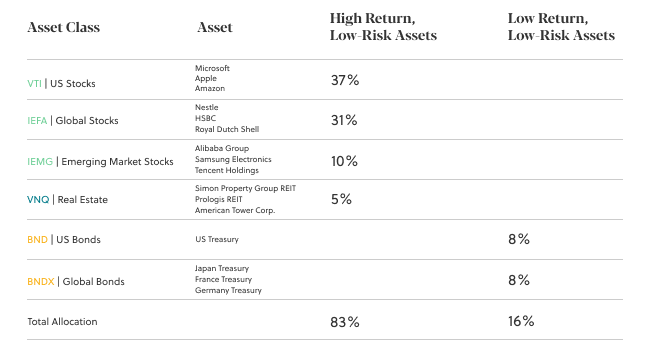

بیایید یک مثال ساده برای نشان دهیم که یک سبد سرمایه گذاری به خوبی برنامه ریزی شده می تواند به نظر برسد.

نمونه کارها سرمایه گذار رشد نمونه

این مثال برای آقای A ، یک سرمایه گذار رشد*خواهد بود.

(*تخصیص رشد معمولاً بین 80:20 تا 85:15 است.)

[توجه: این مثال صرفاً برای اهداف مصور است و نباید به عنوان مشاوره مالی در نظر گرفته شود. برای راهنمایی های مالی شخصی ، با یک متخصص ساروا تماس بگیرید.]

آقای A دارای تخصیص 83:16 بین سرمایه گذاری های با ریسک بالا ، کم خطر و سرمایه گذاری های کم خطر و کم خطر است.

وی برای تنوع بخشیدن به سرمایه گذاری های خود ، چهار کلاس دارایی برای سرمایه گذاری های بازپرداخت ، کم خطر و دو کلاس دارایی تحت سرمایه گذاری LRLR دارد.

برای تشکیل نمونه کارها ، وی ترکیبی از ETF ها و صندوق های شاخص منفعلانه مدیریت شده است.

8- نمونه کارها خود را دوباره متعادل کنید تا اطمینان حاصل کنید که منابع شما به طور مداوم بهینه شده اند

با افزایش بازار و سقوط بازار ، نمونه کارها شما می تواند نامتوازن شود.

یک کلاس دارایی ممکن است از درصد اختصاص یافته (به دلیل افزایش قیمت) فراتر رود ، در حالی که ممکن است دیگری زیر آن قرار بگیرد (به دلیل کاهش قیمت).

برای استفاده از نمونه کارها در بالا به عنوان نمونه ، ارزش اوراق بهادار ایالات متحده ممکن است به 20 ٪ از نمونه کارها افزایش یابد در حالی که REIT های ایالات متحده به 10 ٪ کاهش می یابد.

برای تنظیم این امر ، به تعادل نمونه کارها شما نیاز است.

تعادل مجدد به بازگشت نمونه کارها به شکل اصلی آن کمک می کند. به عنوان مثال ، آقای A می تواند این کار را با فروش برخی از سهام خود در BND و استفاده از پول برای افزایش سهم خود در VNQ انجام دهد.

تعادل مجدد نیز از سهام و بودجه ای که سود سهام را پرداخت می کنند ، لازم است ، درآمد اضافی که به سهامداران پرداخت می شود. در این حالت ، رویکرد سرمایه گذار منفعل بلند مدت نشان می دهد که ما سود سهام را دوباره سرمایه گذاری می کنیم.

9. طرحی را برای کمک های منظم اجرا کنید

پس از تنظیم نمونه کارها سرمایه گذاری ، مهم است که یک برنامه پس انداز منظم داشته باشید تا به شما در ایجاد ثروت بیشتر کمک کند و به طور مرتب در نمونه کارها خود مشارکت کنید. در مدت زمان طولانی ، این باعث می شود تمام آن پس اندازها در یک حساب بانکی با بازده پایین قرار گیرد!

اگر صندوق اضطراری خود را کنار گذاشته اید و سرمایه گذاری می کنید و سرمایه گذاری می کنید ، احتمالاً آماری مبتنی بر یک مسیر تاریخی نشان می دهد که سرمایه گذاری بلافاصله بهترین رویکرد است. این زمان در بازار است که بازار را زمان بندی نمی کند. اگر با این حال ، فکر می کنید که غلتک عاطفی برای شما بیش از حد است ، می توانید آن را در مبالغ کوچکتر تقسیم کنید. اینجاست که میانگین هزینه دلار می تواند به نفع شما باشد. این مانع از تعلل می شود و به شما امکان می دهد تا از عدم حضور در بازار پشیمان نشوید.

در اصل ، میانگین هزینه دلار (DCA) یک استراتژی سرمایه گذاری است که به موجب آن شما به طور مرتب در یک دارایی در یک زمان خاص صرف نظر از قیمت فعلی دارایی سرمایه گذاری می کنید. با خرید منظم دارایی به مرور زمان ، در نهایت آن را به قیمت متوسط خریداری می کنید.

DCA روش خوبی برای اتخاذ یک رویکرد بلند مدت برای سرمایه گذاری است. این همچنین تعریف یک سرمایه گذار منضبط است.

به جای تلاش برای زمان به بازار - استراتژی که کار نمی کند - طرحی برای سرمایه گذاری منظم در یک دوره خاص (پایان ماه ، پایان سه ماهه و غیره) ایجاد کنید و ارزش دارایی خود را در طولانی مدت ارزیابی کنید.

به عنوان مثال ، اگر تصمیم دارید هر ماه 1000 دلار سرمایه گذاری کنید ، تنها کاری که باید انجام دهید این است که مبلغ را به روشی تقسیم کنید که تعادل نمونه کارها را حفظ کند.

10. رویکرد خود را برای سرمایه گذاری خودکار کنید

ساختن یک سبد سرمایه گذاری از ابتدا یک تمرین چالش برانگیز است.

همانطور که در این راهنما شرح داده شده است ، متغیرهای شخصی ، مالی و اقتصادی متعددی وجود دارد که باید اطمینان حاصل شود که سبد سرمایه گذاری شما در دراز مدت انجام خواهد داد.

اینجا جایی است که ما میتوانیم کمک کنیم.

Sarwa یک مشاور Robo است که می تواند به شما در ساخت و خودکار سازی یک نمونه کارها سرمایه گذاری که با تحمل ریسک و اهداف سرمایه گذاری شما مطابقت دارد ، کمک کند.

تمام کاری که شما باید انجام دهید این است که پرسشنامه را پر کنید و Sarwa سبد سرمایه گذاری مناسب را برای شما ایجاد می کند.

SARWA برای به حداقل رساندن ریسک و به حداکثر رساندن بازده ، از یک رویکرد داده محور استفاده می کند ، درآمد سود سهام خود را دوباره سرمایه گذاری می کند و به شما کمک می کند تا در صورت لزوم نمونه کارها خود را تعادل برقرار کنید.

اگر به دنبال یک رویکرد بلند مدت برای سرمایه گذاری هستید که بهترین شیوه های صنعت را برای رشد ثروت خود اعمال می کند ، پس ساروا مشاور مناسب برای شما است.

می خواهید اطلاعات بیشتری کسب کنید ، با تیم مشاوره ما صحبت کنید که آنها از کمک به آنها خوشحال می شوند. برای سرمایه گذاری در آینده خود آماده هستید؟

افشای مهم:

اطلاعات ارائه شده در این وبلاگ فقط برای اهداف اطلاعاتی عمومی است. این نباید به عنوان مشاوره سرمایه گذاری شخصی در نظر گرفته شود. هر سرمایه گذار باید قبل از هرگونه تصمیمی که ممکن است بر وضعیت مالی آنها تأثیر بگذارد ، دقت خود را انجام دهد و باید یک استراتژی سرمایه گذاری داشته باشد که نشان دهنده مشخصات و اهداف ریسک آنها باشد. نمونه های ارائه شده برای اهداف مصور است. عملکرد گذشته نتایج آینده را تضمین نمی کند. داده های به اشتراک گذاشته شده از اشخاص ثالث از آنچه در نظر گرفته می شود منابع قابل اعتماد به دست می آیند. با این حال ، نمی توان آن را تضمین کرد. به هر مقاله ، اخبار روزانه ، تجزیه و تحلیل و/یا سایر اطلاعات موجود در وبلاگ نباید برای اهداف سرمایه گذاری اعتماد کرد. محتوای ارائه شده نه پیشنهادی برای فروش و نه خرید امنیت است. نظرات ، اخبار ، تحقیق ، تجزیه و تحلیل ، قیمت ها یا سایر اطلاعات موجود در خدمات وبلاگ ما یا برای شما ایمیل ارسال شده است ، به عنوان تفسیر بازار عمومی ارائه می شود. SARWA ضمانت نمی کند که اطلاعات دقیق ، قابل اعتماد یا کامل باشد. هرگونه اطلاعات شخص ثالث ارائه شده ، بازتاب دیدگاه های SARWA نیست. ساروا مسئولیتی در قبال ضررهای ناشی از سوء استفاده از اطلاعات ندارد. هر تصمیمی مبنی بر اینکه آیا یک سرمایه گذاری خود کارگردانی مناسب یا مناسب است ، یک تصمیم مستقل توسط خواننده است. تمام سرمایه گذاری ها در معرض خطر هستند ، از جمله از دست دادن احتمالی پول سرمایه گذاری شده.

مدرسه فارکس معامله گر ایرانی...

ما را در سایت مدرسه فارکس معامله گر ایرانی دنبال می کنید

برچسب : نویسنده : صالح پور مهروز بازدید : 47