- وام های تصمیم فوری.

- کشف قیمت

- محدودیت درآمد ماهانه اداره پست به 9 روپیه برای افراد در بودجه اتحادیه 2023 افزایش یافته است

- نمودارها نشان می دهند که بیت کوین در حال آماده شدن برای شکست است

- یک کارگزار وام مسکن چه کاری انجام می دهد؟

- 7 استراتژی مفید در معاملات فارکس

- تجمع بیت کوین چیزی بیش از یک گزاف گویی است - صعودی کنید

- سوالات متداول

- فرمول تجزیه و تحلیل نقطه ای یکنواخت

- استراتژی های معاملات 20 روزه برای مبتدیان و متخصصان

آخرین مطالب

امکانات وب

راهنماها |4 دقیقه خوانده شده |4 نظر

زمان خواندن: 4 دقیقه

هزینه تولید سربار (MOH) مبلغ کل هزینه های غیرمستقیم است که هنگام تولید یک محصول متحمل می شوند. به هزینه محصول نهایی به همراه مواد مستقیم و هزینه مستقیم نیروی کار اضافه می شود. معمولاً تولید هزینه های سربار شامل استهلاک تجهیزات ، حقوق و دستمزد پرداخت شده به پرسنل کارخانه و برق که برای کار با تجهیزات استفاده می شود.

طبق گفته GAAP (به طور کلی اصول حسابداری پذیرفته شده) ، تولید سربار باید در هزینه کالاهای نهایی موجودی موجودی و کار در پیشرفت موجودی در ترازنامه سازنده و در صورت هزینه درآمدهای کالا گنجانده شود.

انواع مختلف هزینه های غیرمستقیم مربوط به تولید سربار چیست؟

ساخت هزینه های سربار هزینه های غیرمستقیم نامیده می شود زیرا ردیابی آنها در هر محصول دشوار است. این هزینه ها بر اساس میزان جذب سربار از پیش تعیین شده برای محصول نهایی اعمال می شود. میزان جذب سربار هزینه های سربار تولید برای هر واحد فعالیت (همچنین به عنوان راننده هزینه نیز گفته می شود) مانند هزینه های نیروی کار ، ساعات کار و ساعات دستگاه است. در اینجا انواع هزینه هایی که در تولید سربار گنجانده شده است:

- کار غیرمستقیم

- مواد غیرمستقیم

- خدمات رفاهی

- هزینه های جسمی

- هزینه های مالی

کار غیرمستقیم

کار غیرمستقیم هزینه این شرکت برای کارمندانی است که مستقیماً در تولید محصول شرکت نمی کنند. به عنوان مثال ، حقوق نگهبانان امنیتی ، سرایدار ، تعمیرکاران ماشین ، مدیران کارخانه ، سرپرستان و بازرسان با کیفیت ، همه هزینه های غیرمستقیم کار هستند. حسابداران هزینه هزینه کار غیرمستقیم را از طریق هزینه های مبتنی بر فعالیت به دست می آورند ، که شامل شناسایی و اختصاص هزینه ها به فعالیت های سربار و سپس اختصاص آن هزینه ها به محصول است.

به عنوان مثال ، در هزینه های مبتنی بر فعالیت ، هر کارمندی که در مرکز تولید کار می کند اما مستقیماً در فرآیند تولید شرکت نمی کند ، میزان ساعت های صرف شده برای کار خود را نگه می دارد و از آن هزینه کل هزینه محاسبه می شود و سپس هزینهبه هر محصول تولید شده اختصاص داده می شود.

مواد غیرمستقیم

این هزینه برای موادی که در ساخت استفاده می شوند اما نمی توانند به هر محصول واحد اختصاص داده شوند. هزینه های غیرمستقیم مواد بیشتر مربوط به مواد مصرفی مانند روان کننده های ماشین ، لامپ ها و لوازم جانبی است. حسابداران هزینه این هزینه ها را در کل موجودی پخش می کنند ، زیرا ردیابی مواد غیرمستقیم مورد استفاده ممکن نیست.

به عنوان مثال ، در یک کارخانه کاغذ ، خمیر چوب مورد استفاده به عنوان یک ماده غیرمستقیم حساب نمی شود زیرا در درجه اول برای تولید کاغذ استفاده می شود. اما روان کننده مورد استفاده برای اجرای صحیح ماشین آلات ، هزینه غیرمستقیم در هنگام ساخت کاغذ است.

خدمات رفاهی

آب و برق مانند گاز طبیعی ، برق و آب هزینه های سربار است که با مقدار مواد تولید شده در نوسان است. بسته به تقاضای محصول موجود در بازار ممکن است افزایش یا کاهش یابد. از آنجا که استفاده از آنها ثابت نیست ، آنها به عنوان هزینه های سربار متغیر گنجانده شده اند. حسابداران این هزینه را برای کل تسهیلات محاسبه می کنند و آن را در کل موجودی محصول اختصاص می دهند.

هزینه های جسمی

این هزینه ها شامل موارد فیزیکی است که برای تولید ضروری است. آنها معمولاً شامل هزینه املاک در جایی که تولید در آن انجام می شود و استهلاک آن ، خرید ماشین های جدید ، هزینه های تعمیر ماشین های جدید و سایر هزینه های مشابه است. حسابداران این هزینه را با روش کاهش ترازو یا روش خط مستقیم محاسبه می کنند. در روش کاهش ترازو ، نرخ ثابت استهلاک هر سال به ارزش کتاب دارایی اعمال می شود. از روش استهلاک خط مستقیم برای توزیع مقدار حمل یک دارایی ثابت به طور مساوی در طول عمر مفید آن استفاده می شود. این روش زمانی استفاده می شود که الگوی خاصی برای از دست دادن ارزش دارایی وجود نداشته باشد.

هزینه های مالی

سربار مالی شامل هزینه های صرفاً مالی است که از آن جلوگیری نمی شود یا لغو می شود. آنها شامل مالیات بر دارایی است که دولت ممکن است در واحد تولیدی شما ، هزینه های حسابرسی و حقوقی و بیمه نامه شما هزینه کند. این هزینه ها اغلب تغییر نمی کنند و در کل موجودی محصول اختصاص می یابد.

سربارهای ثابت ، متغیر و نیمه متغیر

تولید سربار بر اساس رفتار آن به قسمتهای مختلف طبقه بندی می شود. برخی از هزینه های سربار با میزان تولید تولید شده تغییر می کنند ، در حالی که برخی دیگر این کار را نمی کنند. این سه نوع هزینه سربار را بر اساس رفتار ایجاد می کند:

- هزینه های سربار ثابت: این هزینه ها بر اساس بازده تولید نوسان نمی شوند.

- هزینه های سربار متغیر: این هزینه ها به خروجی بستگی دارد.

- هزینه های سربار نیمه متغیر: این هزینه ها تا حدی متغیر و تا حدی ثابت هستند.

هزینه های سربار ثابت

این هزینه های سربار بر اساس افزایش یا کاهش فعالیت تولید یا حجم تولید تولید شده در طول تولید نوسان نمی شود. این هزینه های سربار تحت تأثیر تصمیمات مدیریتی قرار نمی گیرند و بر اساس داده های تجربی قبلی در یک حد مشخص ثابت می شوند. آنها شامل هزینه های استهلاک تجهیزات در هنگام تولید ، اجاره تسهیلات ، زمین مورد استفاده برای موجودی و استهلاک تسهیلات هستند.

هزینه های سربار متغیر

این هزینه های سربار متناسب با حجم خروجی تولید شده متفاوت است. آنها مستقیماً تحت تأثیر حجم خروجی تولید شده یا ذخیره شده قرار می گیرند. آنها شامل هزینه های حمل و نقل ، هزینه های تبلیغاتی و بازاریابی برای محصول و برق مورد استفاده در هنگام تولید است.

هزینه های سربار نیمه متغیر

هزینه های سربار نیمه متغیر تا حدی متغیر و تا حدی در طبیعت ثابت هستند. از آنجا که آنها حاوی یک مؤلفه ثابت و متغیر هستند ، به طور مستقیم به نسبت خروجی تولید تغییر نمی کند. به عنوان مثال ، هزینه های تلفنی ، تعمیرات و نگهداری تجهیزات و غیره ،

نحوه محاسبه هزینه سربار تولید

شما می توانید هزینه سربار تولید را به عنوان یک کل برای کل تسهیلات تولید یا به صورت هر واحد محاسبه کنید:

تعیین کل هزینه سربار تولید

برای تعیین کل هزینه سربار تولید خود ، باید تمام هزینه های سربار را برای تسهیلات تولیدی خود اضافه کنید. بیایید به یک مثال نگاه کنیم:

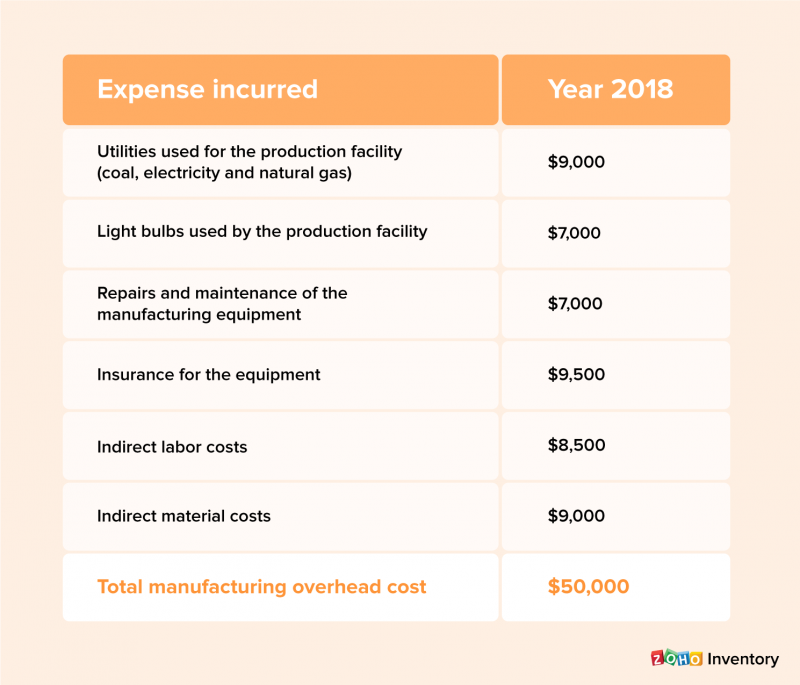

شرکتی در سال 2018 10،000 دوچرخه ساخته است. در اینجا خرابی هزینه های سربار که در سال 2018 در تسهیلات تولیدی آنها انجام شده است:

برای محاسبه کل هزینه سربار تولید ، ما باید تمام هزینه های غیرمستقیم درگیر را جمع کنیم. بنابراین کل هزینه های سربار تولید شده توسط این شرکت برای تولید 10،000 واحد چرخه 50،000 دلار است.

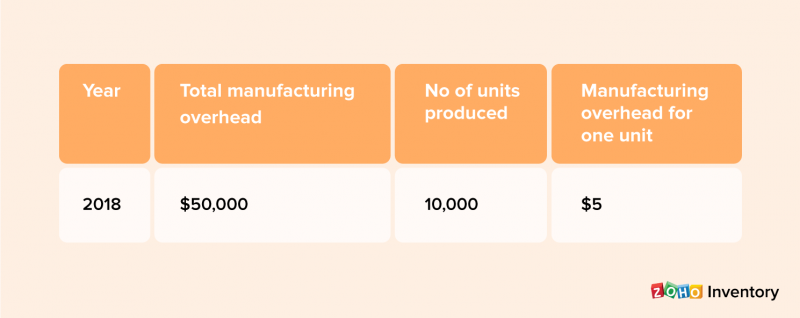

برای یافتن سربار تولید در هر واحد

به منظور دانستن هزینه سربار تولیدی برای ساخت یک واحد ، کل تولید سربار را با تعداد واحدهای تولید شده تقسیم کنید.

کل تولید سربار 50،000 دلار تقسیم شده توسط 10،000 واحد تولید شده 5 دلار است. بنابراین ، برای هر واحدی که شرکت می کند ، 5 دلار برای تولید هزینه های سربار برای آن واحد هزینه می کند.

اگر قصد داشته باشد سال آینده 15000 واحد تولید کند ، می توان کل سربار تولید را با ضرب سرب تولید یک واحد با تعداد کل واحدهایی که قصد تولید آن را دارد ، پیش بینی کرد.

مدرسه فارکس معامله گر ایرانی...

ما را در سایت مدرسه فارکس معامله گر ایرانی دنبال می کنید

برچسب :

نویسنده : صالح پور مهروز

بازدید : 37