- وام های تصمیم فوری.

- کشف قیمت

- محدودیت درآمد ماهانه اداره پست به 9 روپیه برای افراد در بودجه اتحادیه 2023 افزایش یافته است

- نمودارها نشان می دهند که بیت کوین در حال آماده شدن برای شکست است

- یک کارگزار وام مسکن چه کاری انجام می دهد؟

- 7 استراتژی مفید در معاملات فارکس

- تجمع بیت کوین چیزی بیش از یک گزاف گویی است - صعودی کنید

- سوالات متداول

- فرمول تجزیه و تحلیل نقطه ای یکنواخت

- استراتژی های معاملات 20 روزه برای مبتدیان و متخصصان

آخرین مطالب

امکانات وب

ریسک تسویه حساب FX ، خطر اینکه یک طرف در تجارت ارز نتواند ارز بدهکار را تحویل دهد ، می تواند منجر به خسارات قابل توجهی شود و ثبات مالی را تضعیف کند. مکانیسم های شبکه و پرداخت در مقابل پرداخت (PVP) به کاهش این خطر کمک می کند. با این حال ، تقریباً یک سوم گردش مالی FX قابل تحویل یا 2. 2 تریلیون دلار در هر روز معین در آوریل 2022 هنوز در معرض خطر بود ، از 1. 9 تریلیون دلار در آوریل 2019یا شرکت کنندگان در بازار آنها را بسیار گران می دانند. ابتکارات مداوم سیاست و نوآوری در بخش خصوصی با هدف تشویق پذیرش PVP برای ارزهای بیشتر و شرکت کنندگان در بازار. 1

طبقه بندی JEL: E42 ، F31 ، G15.

ریسک تسویه حساب FX ، خطر اینکه یک طرف در تجارت ارزها نتواند ارز بدهکار را تحویل دهد ، می تواند منجر به خسارات قابل توجهی برای شرکت کنندگان در بازار شود ، گاهی اوقات با عواقب سیستمیک. عدم موفقیت بانکهائوس هستات در سال 1974 ، شناخته شده ترین نمونه ، اعتماد به نفس در روابط بین بانکی را از بین برد و باعث یخ زدگی وام در بازار پول شد (گالاتی (2002)). نمونه های اخیر شامل ضرر 300 میلیون یورو KFW Bankengruppe در هنگام سقوط برادران لمان در سال 2008 (هیوز (2009)) و ضرر 130 میلیون دلاری بارکلیز به یک مبادله ارز کوچک در مارس 2020 (پارسونز (2021)).

تقریباً 50 سال پس از ورشکستگی Herstatt ، براساس داده های جدید از نظرسنجی سه ساله BIS ، تقریباً یک سوم گردش مالی FX قابل تحویل همچنان در معرض خطر تسویه حساب است. در حالی که این سهم از نظرسنجی 2019 بدون تغییر است ، ریسک تسویه حساب مطابق با رشد گردش مالی FX از نظر مطلق افزایش یافته است. یعنی 2. 2 تریلیون دلار در هر روز معین در آوریل 2022 در معرض خطر قرار گرفت ، از حدود 1. 9 تریلیون دلار در آوریل 2019 (به ضمیمه فنی مراجعه کنید)

این ویژگی مقیاس خطر حل و فصل FX و مکانیسم های موجود برای کاهش آن را ارزیابی می کند. 2 ما ابتدا سطح ریسک فعلی و مؤلفه های آن را مستند می کنیم و داده های خطر تسویه حساب FX را در بررسی سه ساله BIS 2022 گسترش می دهیم. دوم ، ما دلایل باقی ماندن خطر را برجسته می کنیم. سوم ، ما ابتکارات سیاست در حال انجام و نوآوری های بخش خصوصی را برای کاهش این خطر ارائه می دهیم.

غذای اصلی

- در آوریل 2022 ، 2. 2 تریلیون دلار از گردش مالی روزانه FX در معرض خطر تسویه حساب قرار گرفت که از حدود 1. 9 تریلیون دلار در آوریل 2019 تخمین زده می شد.

- ریسک تسویه حساب FX ، این خطر که یک طرف در یک تجارت ارز نتواند ارز بدهکار را تحویل دهد ، به این دلیل است که ترتیبات موجود برای کاهش ریسک در دسترس نیست ، یا برای تسویه حساب های خاص نامناسب است ، یا شرکت کنندگان در بازار آنها را بسیار گران می دانند.

- ذینفعان بخش دولتی و خصوصی در تلاشند تا خطر تسویه FX را برای طیف گسترده تری از ارزها و شرکت کنندگان در بازار کاهش دهند.

مکانیسم هایی برای کاهش خطر حل و فصل

شرکت کنندگان در بازار دو گزینه اصلی برای کاهش خطر تسویه حساب FX دارند. در ابتدا ، آنها می توانند به صورت دو طرفه تعهدات پرداخت خود را جبران کنند تا مبلغی را که باید حل و فصل شوند ، کاهش دهند (یعنی "شبکه پیش تنظیم"). دوم ، آنها می توانند هرگونه گردش مالی باقیمانده را از طریق ترتیبات پرداخت در مقابل پرداخت (PVP) یا از طریق همان واضح تر ، "On-US" تسویه کنند. در یک مکانیسم PVP ، پرداخت نهایی یک ارز اگر و فقط در صورتی که پرداخت نهایی ارز دیگر صورت می گیرد ، اتفاق می افتد. در تسویه حساب در ایالات متحده ، هر دو پا پرداخت در کتابهای یک موسسه واحد حل و فصل می شوند. با این حال ، طرفین در برابر ضرر محافظت می شوند فقط در صورتی که هر دو پا به طور همزمان حل و فصل شوند یا اگر تسویه حساب در خطوط اعتباری از پیش تعیین شده رخ دهد (یعنی "روی ایالات متحده با محافظت از ضرر"). 4

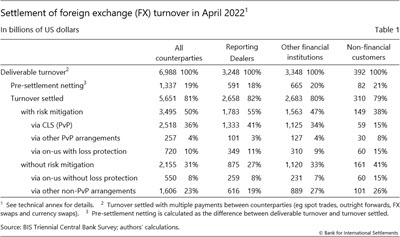

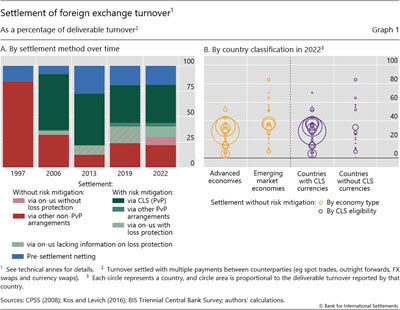

شبکه قبل از تنظیم ، تقریباً در یک پنجم گردش مالی قابل تحویل در سال 2022 ، بدون تغییر از سال 2019 (نمودار 1. a ، میله های آبی) ، خطر تسویه حساب را کاهش می دهد. با افزایش گردش مالی ، این مبلغ پیش از تنظیم 1. 3 تریلیون دلار در روز (جدول 1) ، از حدود 1. 1 تریلیون دلار در سال 2019 افزایش می یابد. این افزایش می تواند به در دسترس بودن گسترده تری از خدمات خودکار توری نسبت داده شود ، همچنین با فشار بازار رانده می شود. کاهش هزینه های بودجه.

در گردش مالی باقیمانده برای حل و فصل ، ریسک تسویه حساب علی رغم اتخاذ گسترده تر ترتیبات PVP از سال 1997 باقی مانده است. در آوریل 2022 ، 3. 5 تریلیون دلار گردش مالی قابل تحویل با کاهش خطر (جدول 1 و نمودار 1. A ، میله های سبز) حل و فصل شد. از این تعداد ، 2. 5 تریلیون دلار از طریق CLS ، یک زیرساخت بازار جهانی مالی که PVP را در 18 ارز فراهم می کند ، حل و فصل شد (برای جزئیات بیشتر در مورد CLS ، به CPSS (2008) ، ضمیمه 4 مراجعه کنید). نزدیک به 1 تریلیون دلار یا از طریق سایر تنظیمات PVP یا از طریق همان واضح تر یا On-US با محافظت از ضرر حل و فصل شد. 2. 2 تریلیون دلار باقیمانده از طریق US بدون محافظت از ضرر یا از طریق سایر ترتیبات غیر PVP حل و فصل شد و بنابراین در معرض خطر قرار می گیرد. 5

مقیاس خطر حل و فصل FX به طور قابل توجهی در حوزه های قضایی متفاوت است (نمودار 1. b). در برخی از مکان ها با تجارت کمتر ، بیش از سه چهارم گردش مالی قابل تحویل در معرض خطر تسویه حساب قرار گرفت. در مقابل ، در مکانهایی با بیشترین حجم معاملات تنها 20-40 ٪ بود که منجر به میانگین جهانی 31 ٪ شد. به طور کلی ، سهم کمتری از معاملات بدون کاهش ریسک در اقتصادهای پیشرفته (AES) نسبت به اقتصادهای نوظهور بازار (EME) حل می شود.

معاملات بین نمایندگی های گزارش دهی تمایل به تسویه حساب با کاهش ریسک دارند. کسانی که با مشتری کمتری دارند (جدول 1). نسبت به بانکهای بزرگ جهانی ، شرکت کنندگان در بازار کوچکتر غالباً دسترسی به برخی از ترتیبات PVP یا خدمات توری ندارند.

چرا خطر حل و فصل باقی مانده است

مشارکت اخیر صنعت توسط کمیته پرداخت و زیرساخت های بازار BIS (CPMI) عواملی را که محدود به تصویب تسویه حساب PVP است (CPMI (2022)) برجسته کرده است. این تلاشهای دسترسی به صنعت بخشی از برنامه گسترده تر G20 را برای افزایش پرداخت های مرزی تشکیل داد. 6

اول یک حساب ساده هزینه و فایده است. اتخاذ PVP یا ترتیبات مشابه مستلزم آن است که شرکت کنندگان در بازار مزایای فردی و سیستمی استفاده از این ترتیب را برای پیشی گرفتن از هزینه ها پیدا کنند ، که شامل هزینه های معامله ، هزینه های ماهانه و سرمایه گذاری های مرتبط با پیوستن به این سرویس است. برخی از شرکت کنندگان در بازار کوچکتر اعلام کرده اند که پیوستن به ترتیبات PVP موجود ، یا دسترسی غیرمستقیم از طریق یک شرکت کننده مستقیم ، برای برخی از فعالیت های تجاری بسیار گران است یا عملی نیست.

بیشتر خواندن :

- تسهیل افزایش تصویب پرداخت در مقابل پرداخت (PVP) - گزارش مشاوره

- راهنمایی نظارتی در مورد مدیریت ریسک تسویه حساب FX و کد جهانی FX

- خطر حل و فصل FX قابل توجه است

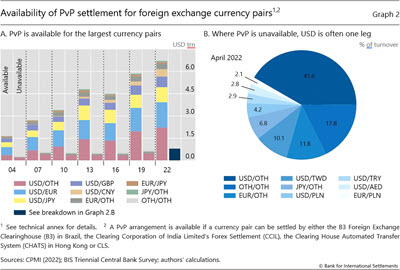

دوم ، تسویه حساب غیر PVP ممکن است تنها گزینه برای برخی از همتایان ، ارزها یا مناطق زمانی باشد. حتی اگر ترتیبات PVP موجود از جفت های ارز با تجارت فعال (نمودار 2. A) پشتیبانی کند ، شرکت کنندگان در بازار همیشه قادر به استفاده از آنها نیستند. به عنوان مثال ، چت ها در هنگ کنگ SAR می توانند Renminbi چینی را در برابر دلار آمریکا مستقر کنند ، اما فقط موسسات واقع در هنگ کنگ SAR ، مالزی ، اندونزی یا تایلند دسترسی دارند. علاوه بر این ، ترتیبات PVP موجود همیشه به شرکت کنندگان در بازار اجازه نمی دهد تا نقدینگی داخل را به اندازه کافی مدیریت کنند. به عنوان مثال ، یک ترتیب PVP ممکن است در یک پنجره زمانی که با دوره های نقدینگی اوج مطابقت داشته باشد ، کار نکند. گردش مالی در ارزهای پشتیبانی نشده از سال 2016 نیز اندکی افزایش یافته است. اینها عمدتاً ارزهای EMDE در برابر دلار آمریکا (نمودار 2. B) هستند که واجد شرایط تسویه حساب در CLS نیستند. در نتیجه ، کشورهای بدون ارز CLS نرخ بالای ریسک تسویه حساب (نمودار 1. b) را گزارش می کنند.

اقدامات سیاست و نوآوری برای افزایش کاهش ریسک

ذینفعان بخش خصوصی و دولتی ، از جمله بانکهای مرکزی ، برای تقویت بیشتر تصویب پی وی پی همکاری می کنند. کمیته جهانی ارز (GFXC) ، که شامل بانک های مرکزی و شرکت کنندگان در بازار است ، راهنمایی خود را در مورد ریسک تسویه حساب در کد جهانی FX ، مجموعه ای از اصول عملکرد خوب در بازار FX (GFXC (2021)) تقویت کرده است. این کد از شرکت کنندگان در بازار می خواهد که در صورت امکان از PVP استفاده کنند یا از طریق سایر وسایل مانند توری ، قرار گرفتن در معرض خطر خود را کاهش دهند و از کمیته نظارت بانکی Basel (BCBS-CPMI (2020)) پشتیبانی می کند.

CPMI نقش های بالقوه ای را برای ذینفعان بخش خصوصی و دولتی برای افزایش پذیرش PVP (CPMI (2022)) تشریح کرده است. به عنوان مثال ، بانک های مرکزی می توانند ساعتهای افتتاح سیستم های پرداخت را گسترش دهند تا پنجره موجود برای حل و فصل PVP را در مناطق زمانی گسترش دهند. با این حال ، بازارهای محلی پول و نمایندگان Nostro به همین ترتیب نیاز به تنظیم ساعات و رویه های کار خود دارند تا از ویندوزهای تسویه حساب طولانی تر استفاده کنند. CPMI کار خود را برای تعامل با بخش خصوصی و پرداختن به هرگونه موانع نظارتی و عملیاتی برای تصویب PVP ادامه خواهد داد. انتظار دارد گزارش نهایی را در سال 2023 منتشر کند.

شرکت های خصوصی همچنین در حال توسعه خدمات جدیدی هستند که با هدف قرار دادن ارزهای اضافی و ارائه گزینه های بیشتر برای کاربران برای مدیریت نقدینگی داخلی ، خدمات جدید را تکمیل می کنند. اپراتورهای PVP فعلی قصد دارند خدمات خود را به ارزهای EME گسترش دهند ، و Fintechs کوچک به دنبال راه های جدیدی برای فعال کردن حل و فصل PVP هستند. به عنوان مثال ، یک راه حل جدید به کاربران امکان می دهد تا به جای تسویه حساب یک موسسه واحد (یعنی مدل CLS) ، تسویه حساب را در حساب های ارائه دهندگان چند نوسترو با استفاده از فناوری Ledger توزیع شده همگام سازی کنند. از آنجا که آینده پرداخت ممکن است شامل استفاده از چندین ارز دیجیتال بانک مرکزی (CBDC) باشد ، مرکز نوآوری BIS و مرکز نوآوری نیویورک به ترتیب با حل و فصل عمده فروشی CBDC با استفاده از PVP در Project Jura و Project Cedar آزمایش کرده اند (BIS (2021)، frbny (2022)).

منابع

کمیته بازل در مورد نظارت بانکی و کمیته پرداخت و زیرساخت های بازار (BCBS-CPMI) (2020): راهنمایی نظارتی در مورد مدیریت ریسک تسویه FX و کد جهانی FX ، دسامبر.

Bech ، M and H Holden (2019): "خطر تسویه حساب FX قابل توجه است" ، بررسی سه ماهه BIS ، دسامبر ، صص 48-9.

کمیته پرداخت و زیرساخت های بازار (CPMI) (2022): تسهیل افزایش تصویب PVP - گزارش مشاوره ، ژوئیه.

کمیته پرداخت و سیستم های تسویه حساب (CPSS) (2008): پیشرفت در کاهش ریسک تسویه حساب ارزی ، ممکن است.

بانک مرکزی فدرال رزرو نیویورک (FRBNY) (2022): پروژه سرو - گزارش فاز یک ، نوامبر.

کمیته جهانی ارز (GFXC) (2021): کد جهانی FX ، ژوئیه.

Lindley ، R (2008): "کاهش خطر تسویه حساب ارز" ، بررسی سه ماهه BIS ، سپتامبر ، صص 53-65.

ضمیمه فنی

بررسی سه ساله 2022 گسترش یافته است ، از جمله ، داده های مربوط به تسویه حساب توسط نوع طرف مقابل. این امر ما را قادر می سازد تا داده های مربوط به دو بخش بین المللی و بین المللی بین المللی ، یعنی "خالص شبکه" را تنظیم کنیم. برای مقایسه ، ما داده های تسویه شبکه خالص را برای سال 2019 با استفاده از سهام غیر قابل تنظیم هر روش تسویه حساب در گردش مالی قابل تحویل خالص تخمین می زنیم. به عنوان مثال ، ما می دانیم که سهم غیر قابل تنظیم از گردش مالی قابل تحویل بدون کاهش خطر در سال 2019 31 ٪ بود (به طور اتفاقی در سال 2022). از آنجا که گردش مالی تحویل خالص در سال 2019 6 تریلیون دلار بود ، ما محاسبه می کنیم که 1. 9 تریلیون دلار در معرض خطر تسویه حساب قرار گرفته است.

جدول 1: تنظیم شده برای دو شمارش بین المللی محلی و مرزی ، یعنی "شبکه خالص". میانگین روزانه در ماه آوریل ؛گردش مالی تسویه شده ممکن است شامل معاملات باشد که قبل از ماه آوریل اجرا شده اما در ماه آوریل تسویه شده است.

نمودار 1. A: تنظیم شده برای دو شمار بین المللی محلی اما نه مرزی ، یعنی "خالص خالص". میانگین روزانه در ماه آوریل ؛تسویه حساب در ایالات متحده جایی است که هر دو پا از تجارت در کتابهای یک موسسه واحد مستقر می شوند. پاسخ دهندگان در سال 2013 و 2019 گزارش ندادند که آیا تسویه حساب در ایالات متحده با محافظت از ضرر یا بدون ضرر بوده است.

نمودار 1. B: تنظیم شده برای دو شمارش بین المللی محلی اما نه مرزی ، یعنی "خالص-بزرگ" ؛میانگین روزانه در ماه آوریل ؛چند کشور از گردش مالی حل شده بیشتر از گردش مالی قابل تحویل خبر دادند که در این صورت ما از گردش مالی حل شده به عنوان مخرج استفاده می کنیم.

نمودار 2: تنظیم شده برای دو شمارش بین المللی محلی و مرزی ، یعنی "شبکه خالص". میانگین روزانه در ماه آوریل.

1 ما از کلودیو بوریو ، استیجن کلسنس ، برانیمیر گروویچ ، جنی هنکوک ، هنری هولدن ، توماس لامر ، پاتریک مک گایر ، تارا رایس ، آندریاس شرامپف ، تاکشی شیراکامی و نیکولا تاراسف تشکر می کنیم. Anamaria Illes ، Ilaria Mattei و Nolan Young Zabala کمک های تحقیقاتی عالی ارائه دادند. همه خطاها، خطاهای خودمان است. نظرات بیان شده در این مقاله از نویسندگان است و نه لزوماً از این بانک برای تسویه حساب های بین المللی یا کمیته پرداخت و زیرساخت های بازار BIS.

2 همچنین به Galati (2002) ، Lindley (2008) ، Kos and Levich (2016) و Bech and Holden (2019) مراجعه کنید.

3 ریسک تسویه حساب یک اصطلاح کلی است که برای تعیین خطر تسویه حساب همانطور که انتظار می رود انجام نمی شود. این هم شامل اعتبار و هم نقدینگی است. در این ویژگی ، ما بر ریسک اصلی تمرکز می کنیم ، نوعی از ریسک اعتباری که برای گردش مالی FX قابل تحویل بوجود می آید ، معاملات اینترنتی که با پرداخت های متعدد بین طرفین (به عنوان مثال معاملات Spot ، Foright Forward ، Swaps FX و Swaps Exps) تسویه می شود. ریسک اصلی این خطر است که یک طرف مقابل ارزش کامل درگیر در یک معامله را از دست بدهد. از دست دادن مدیر می تواند در صورتی که یک طرف در تجارت FX ارز خود را تحویل دهد ، می تواند رخ دهد ، اما طرف مقابل این کار را نمی کند.

4 تسویه حساب همزمان در ایالات متحده با PVP متفاوت است زیرا این دو پرداخت به موقع همزمان می شوند اما ممکن است بدون قید و شرط تسویه حساب شوند ، یعنی یک پرداخت ممکن است حتی اگر پرداخت دیگر نباشد ، تسویه شود.

5 از آنجا که داده ها با گذشت زمان کاملاً قابل مقایسه نیستند ، تغییر در خطر تسویه حساب دقیقاً قابل اندازه گیری نیست. اگر نسبت تسویه حساب در ایالات متحده با محافظت از ضرر در سال 2019 مانند سال 2022 یکسان باشد ، سهم گردش مالی قابل تحویل بدون کاهش خطر 31 ٪ بدون تغییر است.

مدرسه فارکس معامله گر ایرانی...

ما را در سایت مدرسه فارکس معامله گر ایرانی دنبال می کنید

برچسب :

نویسنده : صالح پور مهروز

بازدید : 32