- وام های تصمیم فوری.

- کشف قیمت

- محدودیت درآمد ماهانه اداره پست به 9 روپیه برای افراد در بودجه اتحادیه 2023 افزایش یافته است

- نمودارها نشان می دهند که بیت کوین در حال آماده شدن برای شکست است

- یک کارگزار وام مسکن چه کاری انجام می دهد؟

- 7 استراتژی مفید در معاملات فارکس

- تجمع بیت کوین چیزی بیش از یک گزاف گویی است - صعودی کنید

- سوالات متداول

- فرمول تجزیه و تحلیل نقطه ای یکنواخت

- استراتژی های معاملات 20 روزه برای مبتدیان و متخصصان

آخرین مطالب

امکانات وب

در سالهای اخیر ، مدیریت ریسک نقدینگی و نرخ بهره به طور فزاینده ای روی محصولات متغیر بانکی با مشخصات جریان نقدی تصادفی مانند سپرده های غیر متناوب به طور خاص متمرکز شده است. یک چالش اساسی در در نظر گرفتن محصولات متغیر بانکی در مدیریت نقدینگی و نرخ بهره ، مدل سازی دقیق نقدینگی و جریان نقدی و در نتیجه پیش بینی رفتار مشتری بر این اساس است. در این مقاله رویکردهای مورد استفاده در حال حاضر در بازار برای چشم انداز نقدینگی مورد بحث و ارزیابی قرار می گیرد و چالش های کلی را در عمل تشریح می کند.

مروری بر مدل سازی جریان نقدینگی برای محصولات متغیر:

به نسخه صوتی گوش دهید:

ارتباط و الزامات نظارتی

محصولات متغیر محصولاتی هستند که ساختار جریان نقدی آنها را نمی توان به صورت قطعی بدست آورد ، زیرا هیچ بلوغ توافق شده با قرارداد و/یا نرخ بهره ثابت وجود ندارد. در عمل ، اکنون مرسوم است که برای این منظور از مدل های ریاضی استفاده کنید.

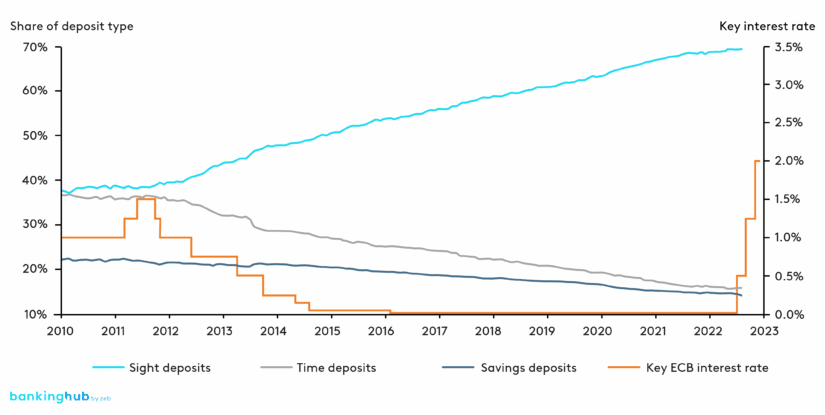

برای یک فرمان بهینه و مدیریت ریسک ، استفاده از مدل های مناسب به منظور پیش بینی پروفایل های قابل اعتماد جریان نقدی ضروری است. افزایش اهمیت محصولات متغیر با مشخصات جریان نقدی تصادفی ، از یک طرف ، با الزامات نظارتی جدید یا بیشتر توسعه یافته قابل توضیح است (به عنوان مثال دستورالعمل های EBA IRRBB [1] ، راهنمای ECB ILAAP [2]) ، اما از طرف دیگرهمچنین با افزایش مداوم و قابل توجه در حجم سپرده های بینایی به عنوان یک محصول متغیر معمولی طی ده سال گذشته (شکل 1 [3] را ببینید).

شکل 1: توسعه حجم نسبی انواع سپرده

مطابق با الزامات MARISK در مورد خطرات نقدینگی [4] (BTR 3) ، موسسات موظفند با مقایسه جریان های نقدی و خروج برای افق کوتاه ، میان مدت و بلند مدت ، بررسی های نقدینگی را تهیه کنند. در این زمینه ، در نظر گرفتن شرایط عادی و استرس در بازار الزامی است. این نیاز نظارتی به طور ضمنی مدل سازی جریان های نقدی را الزامی می کند.

طبق اصل 3 ، ماده 43 راهنمای ECB ILAAP [5] ، رویه ها و روش های داخلی باید تحت دید اقتصادی توسعه یابد تا جریان های نقدینگی مورد انتظار و غیر منتظره را شناسایی و تعیین کند ، و همچنین در هنگام تعیین بافر نقدینگی داخلی ، نتایج را در بر می گیرد. بشرطبق ماده 47 ، برای اطمینان از سازگاری ، فرضیات مطرح شده تحت دیدگاه اقتصادی نیز باید در دیدگاه هنجاری در نظر گرفته شود ، به عنوان مثال هنگام محاسبه LCR رو به جلو. علاوه بر این ، آنها همچنین باید برای محاسبات تست استرس مورد استفاده قرار گیرند و بر این اساس متفاوت باشند.

با توجه به انتخاب روش برای تعیین کمیت خطر نقدینگی جریان نقدی ، نه ماریسک و نه راهنمای ECB ILAAP هیچ الزامات صریح را مشخص نمی کنند. با این حال ، راهنمای ECB ILAAP تعریف می کند که رویه ها و فرضیات منتخب "انتظار می رود قوی ، به اندازه کافی پایدار ، حساس به ریسک و محافظه کار باشد تا بتواند جریان نقدینگی را که به ندرت اتفاق می افتد ، تعیین کند" (ماده 72). یک شرط اضافی وجود دارد که این روش ها کاملاً درک و متناسب با وضعیت موسسه و مشخصات ریسک باشد (ماده 75).

با توجه به تحولات بازار و الزامات نظارتی که در بالا توضیح داده شد ، این امر به طور فزاینده ای اهمیت پیدا می کند که موسسات با اطمینان و دقیق بلوغ اوراق بهادار خود را تعیین کنند. برآوردهای غیر کمی از پیش بینی های بلوغ جریان نقدی بر اساس تجربه و دانش تخصصی ، همانطور که در گذشته و حتی امروز انجام شده است ، نادرست و قابل تکرار تلقی می شوند. همچنین ، تجربه زب از پروژه ها و یافته های حسابرسی آنها را ناکافی نشان داده است. مقامات نظارتی از مدل های کمی بنیادی و کمی انتظار دارند.

مقایسه رویکردهای مدل سازی جریان نقدی نقدینگی

در زیر ، ما رویکردها و روشهای کمی مختلف برای مدل سازی جریان نقدینگی ارائه خواهیم داد و در مورد مزایا و مضرات مربوطه آنها بحث خواهیم کرد. بسیاری از روش های دیگر وجود دارد که می تواند در مدل سازی جریان نقدی (به عنوان مثال شبیه سازی مونت کارلو) استفاده شود ، که با این حال ، در این مقاله مورد توجه قرار نمی گیرد. به نظر ما ، روشهای شرح داده شده در زیر از نظر نسبت هزینه و سود آنها نسبت به سایر روشها برتر است.

روشهای پارامتری برای مدل سازی نقدینگی

روش های پارامتریک، به ویژه، به طور گسترده در زمینه مدل سازی کمی جریان های نقدی نقدینگی آتی استفاده می شود. اینها رفتار نوسانات یکسان جریانهای نقدی را در دو نقطه زمانی مختلف فرض می کنند و یک تقریب را بر اساس داده های تاریخی انجام می دهند. مدل های توزیع معمولی که در این زمینه به کار می روند، برای مثال، یک توزیع نرمال استاندارد یا یک توزیع log-normal است.

از آنجایی که توزیع ثابت در طول زمان فرض می شود، نتایج روش های پارامتریک روندها و مؤلفه های فصلی را در نظر نمی گیرند. با این حال، در صورت لزوم، می توان آنها را با یک مدل رگرسیون (به عنوان مثال خطی، نمایی، سینوسی/کسینوسی) نیز ترکیب کرد.

علیرغم تقریب تمایز نیافته تمام جریان های نقدی نقدینگی، به عنوان مثال. با یک توزیع نرمال استاندارد، به نظر ما این روش نشان دهنده یک پیشرفت قابل توجه است و یک بسط مفید برای یک تخمین غیر کمی است، زیرا نتایج کمی تکرارپذیر و قابل درک هستند. علاوه بر این، به دلیل پیچیدگی کم، روش های پارامتریک نسبتاً کارآمد هستند و نتایج قابل اعتمادی را حتی زمانی که بر اساس مقدار محدودی از داده ها هستند ارائه می دهند. بنابراین می توان آنها را با تلاش کمی راه اندازی و راه اندازی کرد.

مدل های سری زمانی پیشرفته (به عنوان مثال مبتنی بر ARIMA)

برای مدل سازی دقیق تر جریان های نقدی نقدینگی، می توانیم از روش های پیچیده تر با انعطاف پذیری پارامترسازی بیشتر استفاده کنیم. با این حال، این روش ها برای دستیابی به مزیت قابل توجهی نسبت به روش های پارامتری ساده، به مجموعه داده های با کیفیت و ریزدانه نیاز دارند. علاوه بر این، تلاش اضافی باید در برابر افزایش سود سنجیده شود تا اطمینان حاصل شود که متناسب است.

با این حال، اگر این شرایط برآورده شود، استفاده از مدل های سری زمانی پیشرفته قطعا باید در نظر گرفته شود. به ویژه روش های مبتنی بر ARIMA در زمینه مدل سازی جریان نقدینگی مورد توجه و اهمیت بیشتری قرار می گیرند. این روش ها سری های زمانی را با این فرض پیش بینی می کنند که هر مقدار در زمان معین t به مقادیر سری زمانی قبل از t وابسته است. بنابراین می توان مدل را با کمک سری های زمانی تاریخی تقریب زد و بر اساس آن پیش بینی کرد.

پسوندهای بی شماری به مدل Arima وجود دارد. یکی از این مدل ARIMAX است که متغیرهای اگزوژن را برای پارامتر کردن یک روند خارجی اضافه می کند. در حالی که روندها نیز توسط مدل ARIMA نشان داده شده اند ، این محدود به مواردی است که ذاتاً در سری زمانی تاریخی نیز حضور دارند. همانطور که در بالا ذکر شد ، با این حال ، حجم سپرده های بینایی توسط عوامل خارجی تعیین می شود (به عنوان مثال افزایش نرخ بهره ، تورم). از آنجا که تأثیرات خارجی شرایط عمومی را با گذشت زمان تغییر می دهد ، چنین روندهایی فقط با استفاده از متغیرهای برونزا قابل نمایش است.

پسوند دیگر مدل به اصطلاح Sarima است که یک الگوی فصلی اضافی از سری زمانی را تقریب می دهد. رسوبات بینایی به طور معمول دارای الگوهای دوره ای با فرکانس ماهانه هستند که می توانند توسط مدل Sarima به طور عالی تولید شوند. مدل Sarimax گسترده حتی هر دو روند برونزا و الگوهای فصلی را در نظر می گیرد.

در حالی که پارامترهای مدل را می توان با حداقل مربعات و حداکثر روش ها به طور عینی تخمین زد ، انتخاب صحیح پارامترهای مشخصات برای پیش بینی قابل اعتماد از سری زمانی از اهمیت بالایی برخوردار است و بزرگترین چالش در مدل سازی جریان پول را نشان می دهد. به همین ترتیب ، تصمیم به استفاده از مدل Arima ، Arimax ، Sarima یا Sarimax همیشه بی اهمیت نیست. مدل SARIMAX لزوماً پیش بینی قابل اطمینان تری نسبت به مدل Arima ارائه نمی دهد ، و نیاز به تلاش برای آشتی شدید با توجه به داده های موجود دارد.

انجام یک مقایسه مناسب با داده های تاریخی برای پارامترهای مختلف مشخصات امکان پذیر است و بنابراین از نظر آماری بهترین انتخاب برای داده های موجود را به صورت خودکار و با تلاش کمی تعیین می کند. با این رویکرد ، می توان با فرضیات بسیار کمی ساخته شده کار کرد.

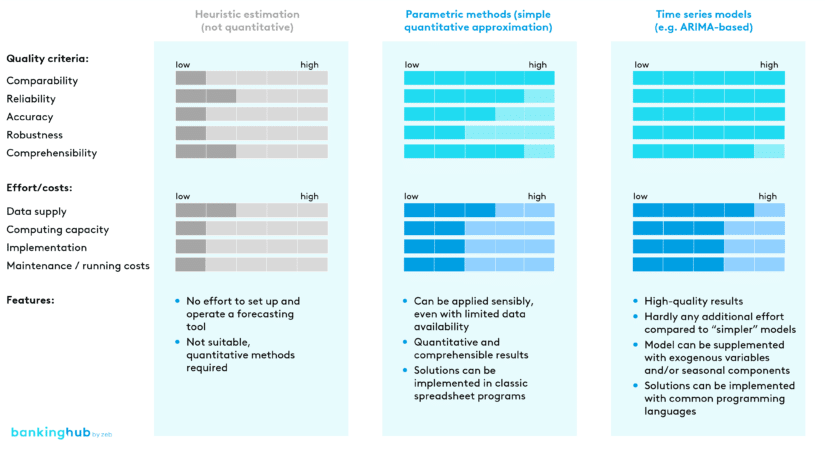

شکل 2: مقایسه رویکردهای مربوط به فرضیات خروجی

مقایسه با روشهای پارامتری ساده نشان می دهد که روشهای مبتنی بر ARIMA می توانند به طور قابل توجهی دقیق تر در پیش بینی دست یابند. این مزایا به ویژه هنگامی مشهود است که مجموعه داده ها در فواصل کوتاه (ترجیحاً روزانه) در مدت زمان طولانی در دسترس باشند.

هوش مصنوعی (چشم انداز مختصر)

روش دیگری که برای پیش بینی جریان نقدی نقدینگی قابل تصور است ، استفاده از مدل تولید شده توسط یادگیری ماشین است. در حال حاضر ، هوش مصنوعی (AI) یک منطقه موضوعی به سرعت در حال تحول است که کاربرد آن در طیف گسترده ای از دامنه ها مورد آزمایش و بررسی قرار می گیرد (به عنوان مثال ، مقاله BankingHub ما "پیش بینی LCR با هوش مصنوعی" را ببینید [6]).

در مقایسه با رویکردهای مدل سازی که در بالا توضیح داده شد ، این روش مزیت مشخصی را ارائه می دهد که علاوه بر داده های تاریخی استاندارد ، مدل AI را می توان با هر داده دیگری نیز آموزش داد. این امر باعث می شود عوامل تأثیرگذار بیشتر (به عنوان مثال ویژگی های مشتری یا داده های فعلی بازار) برای پیش بینی جریان نقدی نقدینگی در نظر بگیریم.

با این حال ، بزرگترین چالش در اجرای ، معمولاً داده های کافی و عدم شفافیت نتایج مدل (الگوریتم های "جعبه سیاه") است. بنابراین مدل های AI فقط تا حدی الزامات نظارتی را برای ردیابی روشهای استفاده شده برآورده می کنند و تفسیر نتایج ممکن است دشوار باشد.

مدرسه فارکس معامله گر ایرانی...

ما را در سایت مدرسه فارکس معامله گر ایرانی دنبال می کنید

برچسب :

نویسنده : صالح پور مهروز

بازدید : 30