- وام های تصمیم فوری.

- کشف قیمت

- محدودیت درآمد ماهانه اداره پست به 9 روپیه برای افراد در بودجه اتحادیه 2023 افزایش یافته است

- نمودارها نشان می دهند که بیت کوین در حال آماده شدن برای شکست است

- یک کارگزار وام مسکن چه کاری انجام می دهد؟

- 7 استراتژی مفید در معاملات فارکس

- تجمع بیت کوین چیزی بیش از یک گزاف گویی است - صعودی کنید

- سوالات متداول

- فرمول تجزیه و تحلیل نقطه ای یکنواخت

- استراتژی های معاملات 20 روزه برای مبتدیان و متخصصان

آخرین مطالب

امکانات وب

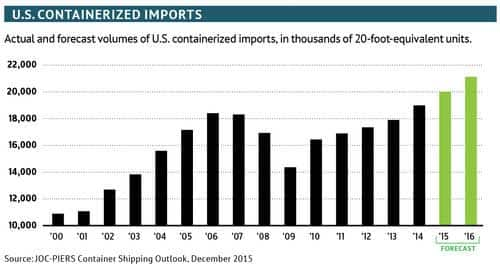

پس از رسیدن به رکورد بالا در سال 2015 ، واردات کانتینر شده ایالات متحده احتمالاً امسال در یک مسیر صعودی باقی خواهد ماند زیرا افزایش بازار مسکن تقویت می شود و قیمت واردات همچنان کاهش می یابد.

حجم واردات کانتینر شده در سال گذشته 5. 4 درصد رشد داشته و به 20. 0 میلیون واحد معادل 20 فوت رسیده است ، تا حدودی به خاطر هزینه های مصرف کننده بالاتر و یک دلار قوی. دستاوردها تقریباً در همه مناطق به وجود آمدند ، در حالی که شمال شرقی آسیا بیشترین رشد رشد ، 2. 26 درصد را به رشد کلی واردات و پس از آن آسیای جنوب شرقی و اروپای شمالی که به ترتیب 1. 16 و 0. 77 درصد امتیاز اضافه کردند ، کسب کرد.

پیش بینی می شود بازار مسکن ، محرک اصلی واردات کانتینر شده ، علی رغم افزایش نرخ قریب به اتفاق بودجه فدرال ، با افزایش فروش خانه و مسکن موجود به ترتیب به اوج 10 و نه ساله برسد.

با گسترش فروش خانه ، واردات مبلمان ، که حداقل 10 درصد از کل تجارت ورودی های کانتینر شده ایالات متحده را تشکیل می دهد ، تمایل دارند در همان جهت حرکت کنند ، همانطور که واردات سایر کالاهای خانگی از جمله لامپ ها ، وسایل آشپزخانه ، پخت و پز و سایر لوازم اصلی را نیز انجام می دهد. به طور مشابه ، با افزایش فعالیت ساخت و ساز خانه ، تقاضا برای ورودی های مسکن وارداتی مانند سیاهههای مربوط و چوب ، سخت افزار متفرقه ، قلاب و ناخن ، کاشی های سرامیکی و گرانیت/مرمر نیز افزایش می یابد.

پیش بینی می شود فروش خانه موجود در سال 2016 به 5. 4 میلیون واحد سالانه بهبود یابد ، در حالی که پیش بینی می شود شروع مسکن تا پایان سال از سرعت سالانه 1. 3 میلیون واحدی فراتر رود.

چشم انداز هزینه مصرف کننده برای سال 2016 روشن به نظر می رسد ، اما بستگی به رشد مداوم درآمد یکبار مصرف واقعی ، قدرت بیشتر در فروش خودرو ، افزایش ثروت املاک و مستغلات خانگی و تورم قیمت متوسط مصرف کننده دارد.

پیش بینی می شود درآمد یکبار مصرف واقعی در سال 2016 3. 1 درصد افزایش یابد ، بالاتر از افزایش 3. 6 درصدی در سال 2015 ، که به خوبی برای واردات کالاهای اختیاری مانند پوشاک ، تلویزیون و سایر محصولات خرده فروشی به وجود می آید.

در همین حال ، پیش بینی می شود فروش وسایل نقلیه سبک امسال به رکورد 17. 76 میلیون دستگاه گسترش یابد و باعث افزایش تولید وسایل نقلیه موتوری در عین حال تقاضای جامد برای قطعات خودرو کانتینر شده شود. با این وجود ، سرمایه گذاری خارجی در صنعت خودروهای مکزیک در حال رشد است که می تواند رشد در واردات قطعات خودرو ، به ویژه از شمال شرقی آسیا را مهار کند.

قیمت واردات به دلیل دلار قوی تر و کاهش قیمت نفت ارزان تر است و احتمالاً تا سال 2016 کاهش می یابد. به استثنای نفت ، انتظار می رود قیمت واردات در سال 2016 به دنبال یک اسلاید 2. 7 درصدی در سال 2015 ، 0. 8 درصد کاهش یابد ، که باید از تقاضای کلی برای کانتینر شده پشتیبانی کند. واردات در مقابل جایگزین های تولید شده داخلی.

با توجه به این همه ، من پیش بینی می کنم واردات کانتینر شده ایالات متحده در سال 2016 5. 5 درصد گسترش یابد ، به اوج جدید 21. 1 میلیون TEU ، عمدتا به دلیل افزایش هزینه های خانگی و قیمت های وارداتی نسبتاً ضعیف. آسیای شمال شرقی دوباره این گسترش را هدایت می کند و تقریباً 2. 8 درصد امتیاز را به رشد کلی سال 2016 اضافه می کند.

یکی از خطرهای مهم پیش بینی پیش بینی ، احتمال افزایش نرخ صندوق های فدرال بیش از حد بیش از حد است که می تواند باعث گسترش اقتصادی ایالات متحده شود.

اگرچه سرانجام پس از پنج سال مذاکره ، پس از پنج سال مذاکره ، با توجه به شرایط مشارکت ترانس اقیانوس آرام ، در ماه اکتبر موافقت کردند ، اما پیمان تجارت آزاد هنوز به تصویب اعضای جداگانه نیاز دارد. ایالات متحده با شش نفر از 11 شریک TPP توافق نامه تجارت آزاد دارد ، بنابراین اگر همه کشورهای عضو این پیمان را تصویب کنند ، ایالات متحده پنج شریک تجاری به دست می آورد: ژاپن ، ویتنام ، مالزی ، برونئی و نیوزیلند.

تجارت ایالات متحده با این گروه از پنج کشور (که در اینجا به عنوان "G5" نامیده می شود) نسبتاً اندک است و تنها 15 درصد از کل تجارت کانتینر شده با آسیا را تشکیل می دهد. این امر عمدتاً به این دلیل است که چین ، موتور اصلی رشد تجارت در اقیانوس آرام ، بخشی از TPP نیست - حداقل هنوز. در 10 سال از سال 2004 تا 2014 ، رشد در تجارت ایالات متحده با G5 به طور متوسط فقط 2 درصد در سال بوده است.

بنابراین ، تأثیر احتمالی معامله TPP در تجارت ترانس اقیانوس آرام پس از شروع کار چیست؟تا حدودی به این دلیل که چین بخشی از معامله نیست ، و بخشی از آن به این دلیل که بیشتر تعرفه ها بلافاصله از بین نمی روند اما طی چند سال از بین نمی روند ، تأثیر احتمالاً نسبت به کوتاه مدت و به طور فزاینده ای نسبت به میان مدت مثبت خواهد بود.

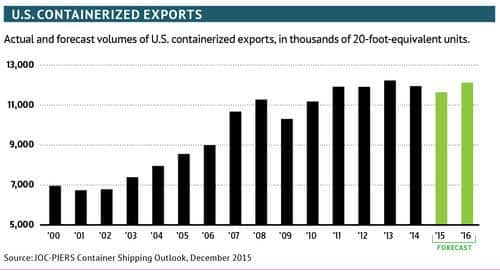

در همین حال ، صادرات کانتینر شده ایالات متحده احتمالاً با بهبود تقاضای جهانی و دلار افتتاح چند ساله در برابر سایر ارزها ، به کاهش دو ساله در سال 2016 پایان می یابد. صادرات در سال 2015 2. 6 درصد کاهش یافت و به پایین دو ساله 11. 6 میلیون TEU رسید.

ضررها به استثنای آمریکای مرکزی ، تقریباً در تمام مناطق به وجود آمدند که 0. 5 درصد امتیاز را به رشد کلی صادرات اضافه کردند. شمال شرقی آسیا در سال 2015 ضرر و زیان را به همراه داشت و 1. 94 درصد از رشد کل صادرات را کم کرد.

بدون شک ، شرایط اقتصادی جهانی علیرغم بهبود عملکرد اقتصاد ایالات متحده ، نسبتاً کاهش یافته است. فعالیت های تولید در چین و سایر اقتصادهای نوظهور در طول سال 2015 تلاش کردند و تقاضای صادرات مواد اولیه مانند فلزات قراضه و برخی از رزین های صنعتی را کاهش داد.

شرایط به گونه ای است که IHS پیش بینی خود را برای رشد جهانی برای سال 2016 ، از 3. 0 درصد به 2. 9 درصد کاهش داده است ، با توجه ویژه ای به عملکرد پرچم گذاری اقتصادهای نوظهور و اروپا. فعالیت اقتصادی ژاپن لاغر است و در واقع با رکود اقتصادی هم مرز است ، در حالی که بهبودی یورو در سه ماهه سوم برای دومین دوره سه ماهه مستقیم ، حرکت خود را از دست داد ، احتمالاً به دلیل کاهش صادرات خالص. در چین ، داده های سه ماهه سوم بر اقتصاد دو سرعته خود تأکید کرد و بخش صنعتی و ساخت و ساز و بخش خدمات گسترش یافت.

با نگاهی به آینده ، انتظار می رود یورو در سال 2016 بسیار بهتر عمل کند ، در حالی که اقتصاد ژاپن همچنان به سمت خود ادامه خواهد داد. با این حال انتظار می رود فعالیت اقتصادی در چین کاهش یابد ، در حالی که چشم انداز سایر بازارهای بزرگ در حال ظهور عمدتاً ناخوشایند است و انتظار می رود برزیل و روسیه در سال 2016 در مرحله رکود اقتصادی بمانند.

به استثنای شرکای توافق نامه تجارت آزاد آمریکای شمالی در ایالات متحده ، کانادا و مکزیک ، با این حال ، IHS پیش بینی می کند که اقتصاد جهانی باید از 2. 7 درصد در سال 2015 به رشد متوسط در سال 2016 بهبود یابد ، در حالی که انتظار می رود دلار به اوج جدیدی برسدنیمه اول سال 2016 و بعد از آن نزول چند ساله را آغاز کرد.

انتظار می رود که ارزش وزن و وزن مناسب با وزن و وزن برای شاخص گسترده شرکای تجاری بین سه ماهه سوم سال 2015 و سه ماهه سوم سال 2016 4. 3 درصد افزایش یابد. دلار احتمالاً در نیمه اول به اوج ارزش خواهد رسیداز سال 2016 ، 16. 9 درصد جلوتر از میانگین نیمه دوم 2014 است. انتظار می رود که بین نیمه دوم سال 2016 و 2018 کاهش یابد ، که با تضعیف خبره موفق شد و منجر به کاهش 16. 0 درصدی بین سالهای 2016 و 2025 شد.

با توجه به این نکته ، من پیش بینی می کنم صادرات در سال 2016 دوباره به عقب برگردد و 4. 0 درصد به 12. 1 میلیون TEU افزایش یابد. با این حال ، این بهبودی برای جبران خسارات در دو سال قبل کافی نخواهد بود و تنها 99 درصد از حجم اوج آخرین بار در سال 2013 را به خود اختصاص می دهد.

آسیای شمال شرقی این سود را هدایت می کند و 1. 4 درصد امتیاز را به رشد کلی صادرات اضافه می کند زیرا تقاضا از آن منطقه به طور متوسط بازیابی می شود.

خطرات نزولی برای پیش بینی صادرات بیشتر ژئوپلیتیک باقی مانده است ، اما من همچنین نگران این هستم که دلار همچنان به تقویت نیمه اول سال ادامه خواهد داد ، و همیشه احتمال شوک بزرگ نفتی وجود دارد که می تواند اقتصاد جهانی را مهار کند.

IHS Maritime & Trade Blogger ارسال شده در 14 ژانویه 2016

مدرسه فارکس معامله گر ایرانی...

ما را در سایت مدرسه فارکس معامله گر ایرانی دنبال می کنید

برچسب :

نویسنده : صالح پور مهروز

بازدید : 26